Mein Konto

Mein Konto

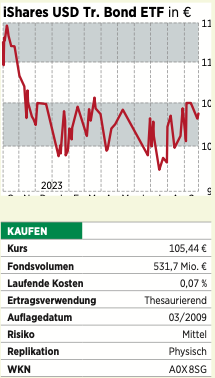

US-Anleihen: Kurzlaufende Dollar-Anleihen rentieren sich derzeit für Anleger doppelt: Zum einen wegen der deutlich höheren Zinsen und zum anderen wegen der Aussicht auf Währungsgewinne

Man möchte es fast mit einem abgewandelten Honecker-Zitat sagen: „Den Dollar in seinem Lauf hält weder Ochs noch Esel auf.“ Erinnern Sie sich noch an den Sommer 2021? Damals stand der Euro noch bei Kursen um 1,20 Dollar. Dann positionierte sich das Smart Money: Hedgefonds und Leveraged Fonds wetteten mit Short-Kontrakten massiv auf einen fallenden Euro. Gleichzeitig sicherten sich die großen Banken gegen einen schwachen Euro ab. Die Folge: Mehr als 15 Monate lang fiel der Eurokurs — bis auf 0,95 Dollar. Die jüngste kurzfristige Erholung konnte den langfristigen Abwärtstrend nicht stoppen.

„Play it again, (Uncle) Sam“, könnte man jetzt in Anspielung an eine Szene in dem Film „Casablanca“ sagen: Smart Money hat seine Positionen wieder auf das Level vom Sommer 2021 aufgebaut. Die Hatz auf den Euro hat erneut begonnen. Der Kurs ist unter die Gleitenden Durchschnitte für 38, 100 und 200 Tage gefallen und damit mitten im Abwärtstrend. Für dieses Szenario sprechen auch fundamentale Gründe: Einjährige Bundesanleihen bringen zurzeit rund 3,7 Prozent Rendite — einjährige US-Staatsanleihen rund 5,5 Prozent. Ein ähnliches Bild zeigt sich bei zehnjähriger Laufzeit: 2,8 Prozent für Bundesanleihen, 4,5 Prozent für US-Staatsanleihen. Und US-Notenbankchef Jerome Powell hat gerade erst die Devise ausgegeben: Higher for longer.

Breite Schere Zwischen USA und Europa

Ein Blick auf die Wirtschaft offenbart Ähnliches: Voraussichtlich 1,6 Prozent Wachstum in diesem Jahr in den USA, 0,7 Prozent Wachstum in Euroland — und die Schere dürfte sich im kommenden Jahr wohl kaum schließen.

Bleibt nur noch der drohende Government Shutdown. Der von Demokraten dominierte US-Senat hat die Vorlage der Kongresskammer für eine Zwischenfinanzierung der Regierungsgeschäfte für 45 Tage angenommen und den Shutdown zunächst verhindert. Wie es danach weiter geht, bleibt offen. Laut den Ökonomen der Commerzbank hat der Streit um den Shutdown jedoch weit weniger Auswirkungen als die Debatte um die Anhebung der Obergrenze für die Bundesschulden im Juni: „Bei der Schuldengrenze hat ein Nicht-Handeln des Kongresses wesentlich stärkere Belastungen für die Wirtschaft zur Folge, bis hin zu einer formalen Staatspleite, wenn Staatsschulden wie etwa Treasuries nicht fristgerecht bedient werden. Bei einem Shutdown wäre der Schuldendienst aber nicht betroffen“, so ihr Fazit. Und die Folgen für den Dol- larkurs waren auch damals nur sehr gering.

Für Anleger bietet sich daher eine doppelte Chance: Zum einen von den höheren Zinsen und zum anderen vom Aufwertungspotenzial des Dollars zu profitieren. Auf Sicht von einigen Monaten sollte zumindest die Parität zum Euro noch einmal getestet und durchbrochen werden. Mit einem ETF auf kurzlaufende Dollar-Staatsanleihen sind damit fünf Prozent Zinsen und fünf Prozent Kursgewinne auf jeden Fall drin. Vielleicht sogar mehr!