Mein Konto

Mein Konto

Wie sicher sind Lebensversicherungen in Zeiten, in denen Banken kriseln? Antwort gibt die exklusive €uro-Auswertung.

Interview: „Die Bonität spielt eine ganz entscheidende Rolle“

Lars Heermann, Bereichsleiter Analyse und Bewertung der Ratingagentur Assekurata, über stille Lasten und die Ertragskraft der Versicherer

€uro: Noch 2021 wiesen die Lebensversicherer in Summe rund 150 Milliarden Euro stille Reserven auf ihre Kapital anlagen aus. 2022 sind Schätzungen zufolge daraus rund 100 Milliarden Euro stille Lasten geworden. Was sind die Gründe dafür?

Lars Heermann: Traditionell bestehen rund 80 Prozent des Anlageportfolios von Lebensversicherern aus fest verzinslichen Wertpapieren mit längerer Laufzeit. Der starke Zinsanstieg am Rentenmarkt hat dazu geführt, dass die Kurse dieser Anleihen, die zuvor stark gestiegen waren, massiv eingebrochen sind. So wurden aus den hohen stillen Reserven fast ebenso hohe stille Lasten.

€uro: Warum haben so viele Lebensversicherer überhaupt in niedrig verzinsliche lang laufende Staatsanleihen investiert? So ein lukratives Investment war das doch in den vergangenen Jahren auch nicht.

Heermann: Dafür gibt es mehrere Gründe: Erstens haben Lebensversicherer ihren Kunden gegenüber langfristige Verpflichtungen. Da liegt es ökonomisch nahe, diese mit langfristigen Anleihen abzudecken. Zweitens waren lang laufende Anleihen überhaupt die einzigen sicheren Anlagen, die eine positive Verzinsung aufwiesen und gleich zeitig die Eigenmittelanforderungen nicht übermäßig beanspruchten. Und drittens haben diese Anleihen in Zeiten fallender Zinsen auch über viele Jahre stattliche Kursgewinne gebracht.

€uro: Was sind die Folgen der stillen Lasten für die Versicherten? Schränken sie die Versicherung bei der Kapitalanlage ein?

Heermann: Zunächst einmal sind stille Lasten wie der Na me schon sagt „still.“ Werden die Zinspapiere nicht vor ihrer Fälligkeit verkauft, entstehen auch keine realen Verluste, denn die Anleihen werden am Laufzeitende ja aller Voraussicht nach zu 100 Prozent zurückgezahlt und holen da mit ihre zwischenzeitlichen Kursverluste wieder auf. Andererseits schränken stille Lasten einen Versicherer bei der Kapitalanlage auch ein. Wer Verluste aussitzen muss, hat in Zeiten gestiegener Zinsen weniger Geld für lukrative re Neuanlagen zur Verfügung.

€uro: Viele Lebensversicherungen heben für 2023 die Überschussbeteiligung an, obwohl aus den stillen Reserven stille Lasten geworden sind. Ist das nicht widersinnig?

Heermann: Auf den ersten Blick natürlich schon, zumal es das Geschäftsmodell der Lebensversicherer mit sich bringt, dass sich der abrupte Zinsanstieg am Kapitalmarkt nicht unmittelbar bei den Überschussbeteiligungen nieder schlagen kann. Aber die Unternehmen erfüllen damit eine gewisse Erwartungshaltung der Kunden, die vom gestiegenen Zinsniveau profitieren wollen. Manche Anbieter stehen zudem im direkten Wettbewerb mit den Banken, die jetzt auch wieder höhere Zinsen bieten.

€uro: Die stärkste Steigerung bei der Überschussbeteiligung gab es bei Lebensversicherungen mit Einmalbeiträgen. Was steckt dahinter?

Heermann: In der Niedrigzinsphase haben viele institutionelle Kunden, aber auch Privatanleger, bei Lebensversicherungen kurzfristige Einmalanlagen getätigt: Ein oder zwei Prozent Verzinsung bei der Lebensversicherung waren immer noch attraktiver als null Prozent bei der Bank. Das hat sich jetzt geändert, und die Lebensversicherer müssen befürchten, dass Kunden ihr Geld wieder abziehen, zumal die Stornogebühren bei diesen Einmalanlagen in der Regel kaum ins Gewicht fallen — ganz anders als bei langfristigen Rentenversicherungen mit laufender Beitragszahlung, wo ein Storno für den Kunden in der Regel mit finanziellen Einbußen verbunden ist.

€uro: Sehen Sie die Gefahr einer Stornowelle, weil Kunden bei den Banken bessere Zinsen bekommen? Dann müssten die Versicherer Staatsanleihen verkaufen, und aus den stillen Lasten würden echte Verluste.

Heermann: Man kann derzeit schon erkennen, dass Gel der von den Lebensversicherungen abgezogen werden — aber es handelt sich im Wesentlichen um Einmaleinlagen. Die Stornoquoten bei lang laufenden Rentenversicherungen mit laufenden Beiträgen liegen seit Jahren in etwa bei drei bis vier Prozent, und ich erwarte nicht, dass diese nennenswert steigen.

€uro: Wie beeinflussen stille Lasten die Bonität einer Versicherung? Spielen sie in Ihrem ErtragskraftGarantie Check, kurz EKG-Check, eine Rolle?

Heermann: Unser EKG-Check soll zeigen, wie belastbar die Ertragslage der Unternehmen ist. Die Idee dabei ist: Je höher die Ertragskraft eines Lebensversicherers ist und je geringer dessen Zinsanforderungen zum Bedienen der Garantien und der Zinszusatzreserve sind, desto stabiler ist ein Unternehmen aufgestellt. Rund die Hälfte der EKG- Quote machten bisher die Bewertungsreserven aus. Daher gehe ich schon davon aus, dass es bei unserem diesjährigen EKG-Check im Herbst — nach Veröffentlichung der Bilanzzahlen durch die Versicherer — zu Veränderungen kommen wird.

€uro: Welche Rolle spielt die Bonität einer Lebensversicherung für den Kunden?

Heermann: Die Bonität einer Lebensversicherung spielt für den Kunden eine ganz entscheidende Rolle. Er schließt mit dem Unternehmen einen langfristigen Vertrag über zehn, 20 oder 30 Jahre ab und möchte sicher sein, dass es das Unternehmen auch dann noch gibt und er seine Vertragsleistungen verlässlich von dem Unternehmen ausbezahlt bekommt.

€uro: Die Nettoverzinsung, der Ertrag, den ein Versicherer mit Kundengeldern erwirtschaftet, ist 2022 auf im Schnitt 2,2 Prozent gesunken, nachdem sie 2021 noch bei 3,58 Prozent gelegen hat. Woran liegt das? Die Zinsen sind doch gestiegen.

Heermann: Die Nettoverzinsung war in den Niedrigzinsjahren durch hohe Erträge aus der Auflösung von Bewertungsreserven beeinflusst. Diese resultierten aus Verkäufen von festverzinslichen Anlagen, die erforderlich waren, um die gesetzliche Zinszusatzreserve zu finanzieren. Da dies im aktuellen Zinsumfeld nicht mehr nötig ist, ist auch die Nettoverzinsung weniger aufgebläht.

€uro: Und wann dürfen die Kunden wieder mit einer höheren Nettoverzinsung rechnen?

Heermann: Das kommt auf den Versicherer an. Unternehmen mit hohen stillen Lasten profitieren nur wenig von den attraktiveren Zinsen am Kapitalmarkt, weil sie vergleichsweise wenig Kapital für Neuanlagen zur Verfügung haben oder erst mal Verluste in Kauf nehmen müssten. Lebensversicherer mit geringen oder gar keinen stillen Lasten können dagegen das gestiegene Zinsumfeld flexibler nutzen, um auch für ihre Kunden wieder höhere Renditen zu erzielen.

€uro: Die Bundesregierung will eine Aktienrente einführen. Glauben Sie, dass Lebensversicherungen auch weiter eine wichtige Rolle bei der Altersvorsorge spielen werden?

Heermann: Dies ist zu wünschen, denn die standardisierte Lösung einer Aktienrente wird es allein nicht richten können. Kunden brauchen passgenaue Lösungen und eine individuelle Beratung. Insofern gehe ich schon davon aus, dass Lebensversicherungen auch weiter eine wichtige Rolle bei der Altersvorsorge spielen werden, wenn auch nicht bei jedem Anbieter gleichermaßen. Auch hier spielt der Blick auf die Bonität für den Kunden wieder eine entscheidende Rolle.

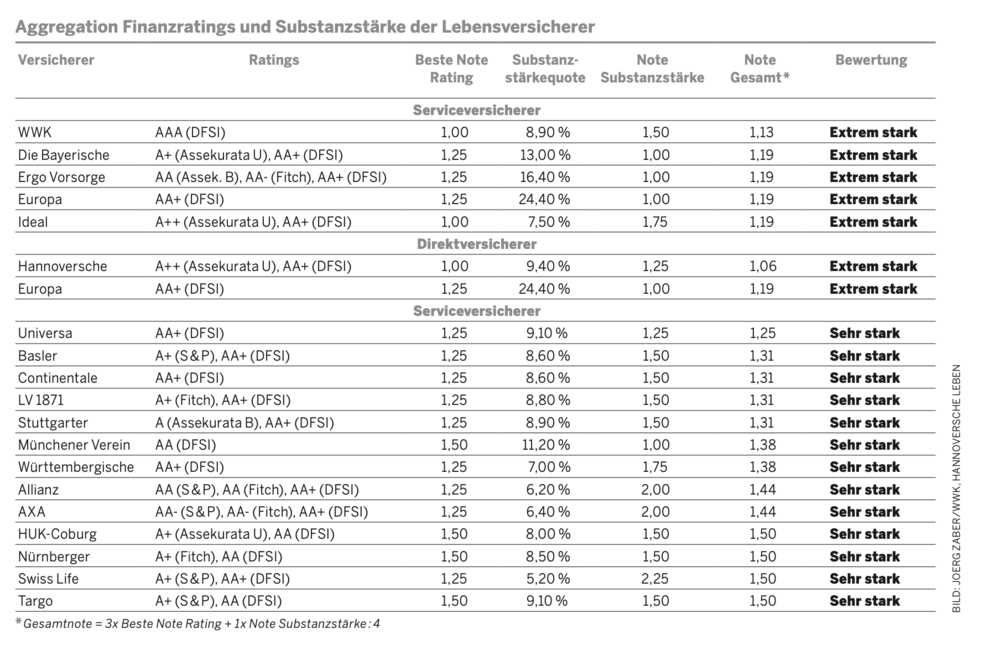

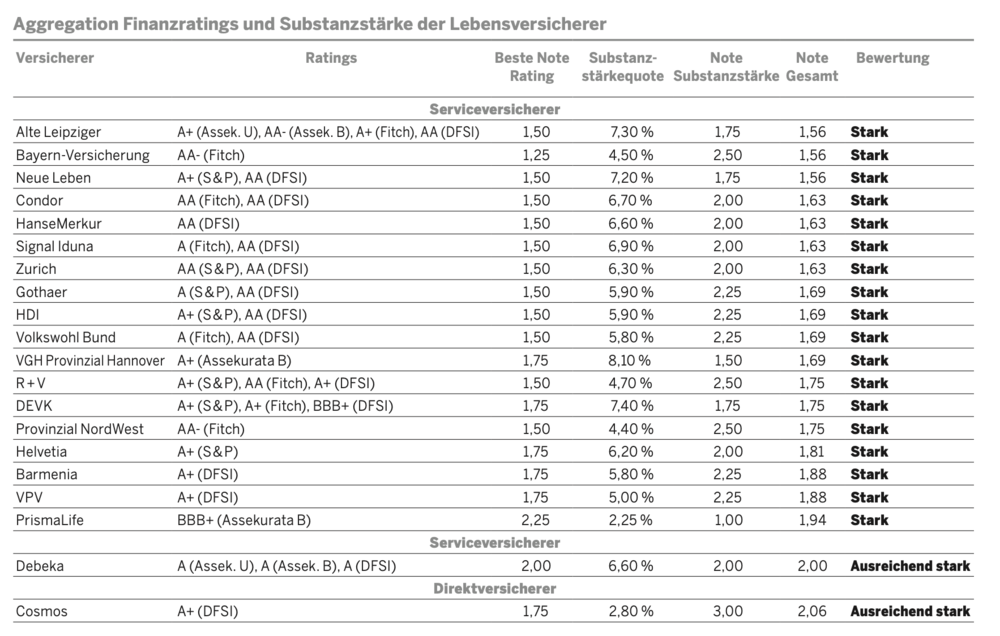

Bonität und Substanz

Ratingagenturen prüfen die Finanzstärke der Lebensversicherer und vergeben dafür eine Note. Was Kunden darüber wissen müssen – und über die Substanzstärke der Konzerne

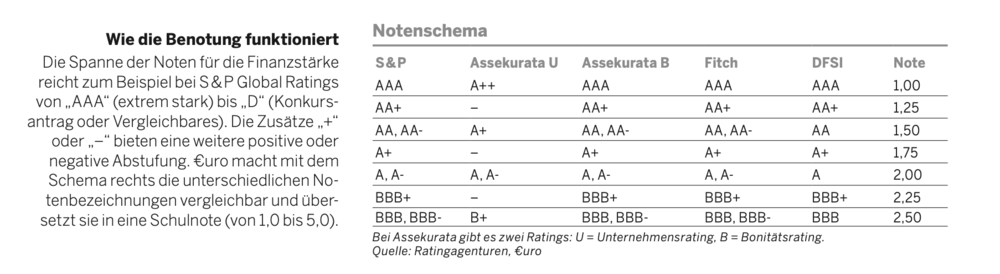

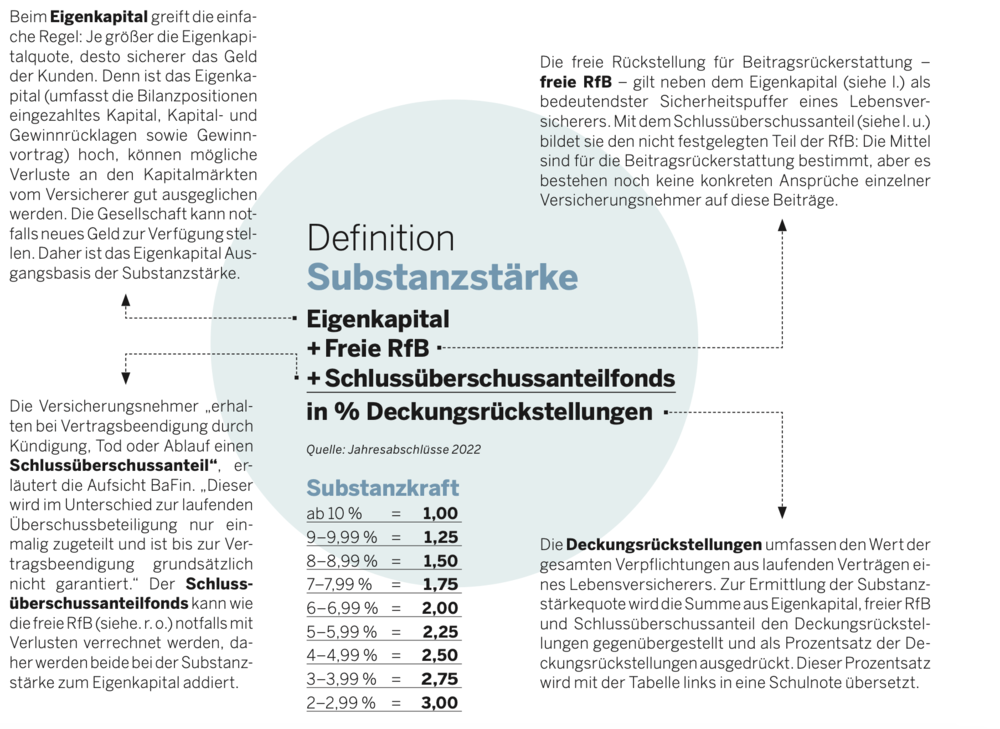

Das gibt es oft in der Lebensversicherung: Der Kunde zahlt 30 Jahre lang Beiträge und hofft, später 30 Jahre lang eine Privatrente zu beziehen. Umso wichtiger ist gerade in einer turbulenter werdenden Welt die Bonität des Lebensversicherers. Genau diese Finanzstärke ermitteln spezialisierte Ratingagenturen, die die Lebensversicherer mit jeweils eigenen Systemen prüfen (siehe Porträts). Am Ende vergeben die Prüfer eine Note (siehe Benotung unten). Diese wichtige Note wird von €uro bei der Gesamtbewertung der Finanzstärke der Lebensversicherer dreifach gewichtet. Viele Gesellschaften haben zudem 2022 durch den Zinsanstieg in ihren großen Anleihebeständen stille Lasten (das Gegenteil stiller Reserven) aufgebaut, die großteils noch nicht veröffentlicht sind. Diese Lasten können nur Versicherer mit hoher Substanzstärke langfristig gut aussitzen, das ist jedoch in den Ratings nicht reflektiert. Daher wird die Note für die einfach gewichtete Substanzstärkequote (Erklärung siehe rechts) mit der dreifach gewichteten Ratingnote aggregiert, die Notensumme, geteilt durch vier, ergibt die Gesamtnote für die Finanzstärke der Assekuranzen (siehe Tabellen S. 6/7).

Starke Substanz

€uro integriert Ratings und bilanzielle Substanzstärke in einer Gesamtbewertung und zeigt die Lebensversicherer mit besonders solidem Finanzpolster. Ganz vorn liegt bei den Serviceversicherern die WWK und bei den Direktversicherern die Hannoversche