Mein Konto

Mein Konto

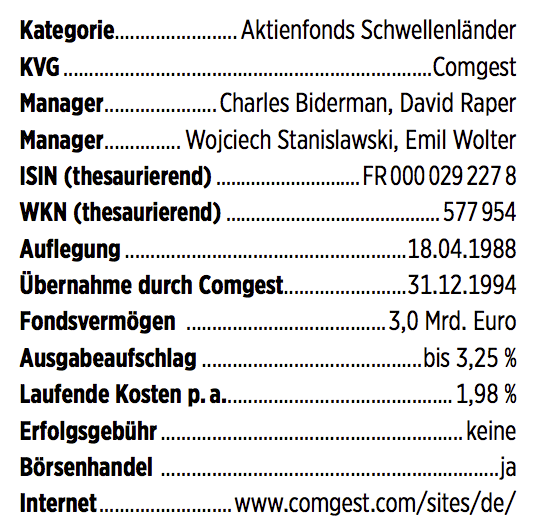

Fondsmanager

Emil Wolter kam im Jahr 2012 zu Comgest nach Paris und managt zusammen mit Wojciech Stanislawski, Charles Biderman und David Raper den Comgest Magellan sowie den nahezu identischen Comgest Growth Emerging Markets (ISIN: IE 003 353 518 2). Zuvor arbeitete der Däne in London für Pictet und Polar Capital.

Anlagestrategie

Seit 35 Jahren investieren die Fondsmanager bei Comgest in Quality-Growth-Aktien. Wolter und seine Kollegen suchen in den Schwellenländern daher nach Unternehmen, die von strukturellen Trends profitieren und deren Gewinne dauerhaft mit zweistelligen Raten wachsen können. "Denn wir glauben, dass das Gewinnwachstum langfristig der größte Treiber für die Aktienperformance is", sagt er.

Portfolio

Wolter und seine Kollegen halten derzeit 45 Einzelwerte. Zu ihren größten Positionen gehören der chinesische Versicherer Pin An Insurance (7,0 %), der brasilianische Versicherer BB Seguridade Participacoes (4,2 %), der taiwanesische Halbleiterhersteller Taiwan Semiconductor Manufacturing (4,1 %), der koreanische Technologiekonzern Samsung Electronics (3,8 %) sowie der südafrikanische Versicherer Sanlam (3,6 %). Regional kommen die meisten Aktien aus China (29 %), Brasilien (14 %), Korea (11 %), Südafrika (10 %) und Indien (8 %). Bei den Sektoren stammen die meisten Titel aus den Bereichen Finanzen (28 %), Kommunikation (19 %), IT (15 %), nicht zyklische- (11 %) und zyklische Konsumgüter (8 %). "Heute sehen wir in den Schwellenländern große Chancen bei Lebensversicherungen", sagt Wolter, "da sie dort anders als in den Industrieländern noch stark wachsen können".

Rendite-Risiko-Profil

In den vergangenen zehn und 20 Jahren lag der Comgest Magellan deutlich vor dem MSCI Emerging Markets Index. In jüngerer Zeit schnitt seine Benchmark jedoch besser ab. Der Finanzen Verlag bewertet ihn für sein Rendite-Risiko-Profil in den vergangenen vier Jahren mit FondsNote 4.

Investment Case

In den vergangenen drei bis fünf Jahren hat der Comgest-Ansatz in den Industrieländern sehr gut funktioniert, nicht jedoch in den Schwellenländern. Wolter nennt dafür zwei Gründe. In den Schwellenländern seien weder die Gewinne noch die Kurs-Gewinn-Verhältnisse (KGV) so stark gewachsen. Derzeit sei die Lage aber attraktiv. So betrüge das Gewinnwachstum im Magellan 14 Prozent, auch das KGV liege bei 14. "Eine so niedrige Prämie für ein solch hohes Wachstum zahlten Anleger zuletzt vor zehn Jahren", sagt Wolter.

Fazit

Die Stiltreue beim Quality-Growth-Ansatz sollte sich langfristig auszahlen.