Mein Konto

Mein Konto

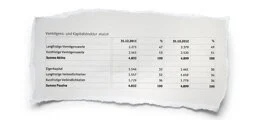

TEIL 3: Passivseite der Bilanz

TEIL 5: Kennzahlenanalyse I

TEIL 6: Kennzahlenanalyse II

Mit der Berechnung von Kennzahlen versucht die fundamentale Aktienanalyse, einzelne für die Aktienbewertung wichtige Kriterien auf den Punkt zu bringen. Mit möglichst einer einzigen Kennzahl sollen bestimmte Eigenschaften eines Unternehmens dargestellt werden. Die Kennzahlen messen vor allem Kapitalund Vermögensstruktur, Liquidität und Rentabilität von Aktiengesellschaften. Wichtig ist dabei, immer zu beachten, dass es länder-und branchenspezifische Besonderheiten gibt, weshalb länder-oder branchenübergreifende Analysen nicht direkt miteinander vergleichbar sind. Letztlich entscheidend ist auch nicht, ob jede einzelne Kennzahl sehr gut ist, sondern vielmehr, ob das Gesamtbild gut ist.

Kapitalstruktur. Eine wichtige Kennzahl zur Messung der Kapitalstruktur ist die Eigenkapitalquote, also der Anteil des Eigenkapitals an der Bilanzsumme. Das Eigenkapital wiederum ist die Summe aus Gezeichnetem Kapital und Rücklagen. Mathematisch ausgedrückt: Eigenkapitalquote =(Gezeichnetes Kapital +Rücklagen): Bilanzsumme.

Das Eigenkapital wird von Aktionären zur Verfügung gestellt. Diese haben daher Anspruch auf den Gewinn des Unternehmens, es vermindert sich allerdings, wenn Verluste anfallen. Sinkt das Eigenkapital durch Verluste exakt auf null, reicht das Vermögen (auf der Aktivseite der Bilanz) gerade noch aus, um die Schulden (das Fremdkapital) zu decken. Je höher die Eigenkapitalquote, desto weiter ist das Unternehmen von einem Konkurs wegen Überschuldung entfernt. Eine niedrige Eigenkapitalquote ist eines der sichersten Anzeichen für ernste wirtschaftliche Schwierigkeiten eines Unternehmens.

Jedoch sollte die Eigenkapitalquote nicht zu hoch sein, da dann die Rentabilität des Eigenkapitals sinkt. Da Fremdkapital zudem meist günstiger ist, kann durch eine gewisse Verschuldung die Rendite des Eigenkapitals erhöht werden -solange die Rendite des Gesamtkapitals höher ist als die Fremdkapitalzinsen.

Die Beurteilung der Eigenkapitalquote wird dadurch erschwert, dass die optimale Eigenkapitalquote nicht für alle Unternehmen gleich ist. Ein wichtiger Faktor ist die Branche, in der das Unternehmen aktiv ist: Während im Finanzsektor geringe Eigenkapitalquoten normal sind, beträgt das Eigenkapital bei Industrieunternehmen im Schnitt 20 bis 25 Prozent der Bilanzsumme. Doch Vorsicht: Auch innerhalb von Branchen kann es größere Abweichungen geben, ohne dass dies gleich ein Alarmzeichen sein muss. Hier ist die Entwicklung im Zeitverlauf wichtig. Beispiel Rheinmetall AG: Deren Eigenkapitalquote blieb von 2010 bis 2012 mit 30,4,32,0 und 29,8 Prozent recht stabil.

Vermögensstruktur. Während sich die Kapitalstruktur auf die Passivseite der Bilanz bezieht, stellt die Vermögensstruktur auf die Aktivseite ab. Eine wichtige Kennzahl ist hier die Anlagenintensität, bei der das Anlagevermögen in Relation zur Bilanzsumme gesetzt wird. Bei der Rheinmetall AG betrug Ende 2012 die Anlagenintensität 46,2 Prozent, nachdem sie im Jahr zuvor 45,2 Prozent betragen hatte.

Zu beachten ist, dass es in jeder Branche eine mehr oder weniger typische oder optimale Aufteilung des Vermögens in Anlagevermögen (Maschinen, Fabrikanlagen) und Umlaufvermögen (Vorräte an Roh-, Hilfs-und Betriebsstoffen, Halbfertigprodukte, Handelswaren, liquide Mittel) gibt. Ein überdurchschnittliches Umlaufvermögen bei den Vorprodukten lässt auf schlechtes Lagermanagement schließen, zu hoher Bestand an Fertigprodukten auf Absatzschwierigkeiten. Zu geringe Bestände im Umlaufvermögen können durch Kapitalmangel bedingt sein. Dann besteht im Extremfall die Gefahr, dass nicht kontinuierlich produziert werden kann, weil Vorprodukte fehlen.

Kapital-Vermögens-Struktur. Sowohl Aktiv-als auch Passivseite der Bilanz werden bei der Analyse der Kapital-Vermögens-Struktur angesprochen. Die Kennzahl Anlagendeckungsgrad 1(ADG 1) setzt das Eigenkapital in Relation zum Anlagevermögen. Mathematisch: ADG 1 =Eigenkapital :Anlagevermögen. Beim Anlagendeckungsgrad 2 (ADG 2) wird zusätzlich das langfristige Fremdkapital berücksichtigt: ADG 2 =(Eigenkapital +langfristiges Fremdkapital): Anlagevermögen. Während Eigenkapital und Anlagevermögen aus der Bilanz zu ersehen sind, ist die Berechnung des langfristigen Fremdkapitals (etwa Finanzschulden und Pensionsverpflichtungen) schwieriger. Infos hierzu finden sich meist im Bilanzanhang.

Mit dem Anlagendeckungsgrad soll ermittelt werden, ob das langfristig gebundene Kapital -also das Anlagevermögen - auch langfristig finanziert ist. Im Gegensatz zum Umlaufvermögen kann das in Maschinen, Immobilien oder Ähnlichem gebundene Anlagevermögen nicht kurzfristig liquidiert werden, ohne den Unternehmensfortbestand zu gefährden.

Der ADG 1 sollte laut Faustregel mindestens bei 100 Prozent, der ADG 2 mindestens bei 130 Prozent liegen. Bei Rheinmetall betrugen der ADG 1 zwischen 2010 und 2012 mindestens 140,6 Prozent, der ADG 2 mindestens 207,9 Prozent. Rheinmetall entsprach damit in allen Jahren der Faustformel. Gäbe es eine größere Abweichung vom Zielwert, wäre das kein Beinbruch. Jedoch sollte dann die künftige Entwicklung aufmerksam verfolgt werden, um zu erkennen, ob die Abweichung einen längerfristigen Trend einleitet.

Zwei wichtige Grundregeln der fundamentalen Aktienanalyse bleiben festzuhalten:

1. Immer die Gesamtheit aller Kennzahlen sehen. Nie darf eine einzige Kennzahl den Ausschlag bei der Einschätzung eines Unternehmens geben.

2. Die Entwicklung der Kennzahlen immer im Zeitablauf sehen. Die Kennzahlveränderung im Zeitverlauf sagt oft mehr aus als der Vergleich mit Kennzahlen anderer Unternehmen zu einem einzigen Zeitpunkt.