Mein Konto

Mein Konto

In der aktuellen Marktsituation mit einer aus der Sicht der Landesbank Baden-Württemberg (LBBW) zu erwartenden hohen Volatilität und drohenden Kursverlusten empfiehlt es sich laut den dortigen Analysten, auf eine nachhaltige Dividendenausschüttung zu setzen.

Um diesbezüglich die besten Titel herauszufiltern, hat man das LBBW-Scoring-Modell für den DAX, Euro Stoxx 50 und den MDAX entwickelt. Es beruht jeweils auf einem Multi-Faktoren-Ansatz, der die von der LBBW erwartete Dividendenrendite für das Geschäftsjahr 2019 berücksichtigt. Dabei wertet das Modell Dividendensenkungen als Malus, während Erhöhungen mit Pluspunkten honoriert werden.

Investiert wird nur in Werte, bei denen hohe Ausschüttungen möglichst gesichert sind. Gute Bonität, hohe Ertragskraft und solides Wachstum sind wichtige Zusatzkriterien. In das Modell fließen vergangene sowie zukünftige Ausschüttungen ein (Schätzungen LBBW bzw. bereits bekannte Dividendenvorschläge).

Die Nachhaltigkeit der Dividendenzahlungen wird durch qualitative und quantitative Bewertungsfaktoren sichergestellt. Die jeweiligen Empfehlungen ("Kaufen", "Halten", "Verkaufen") der LBBW-Aktienanalysten spielen keine Rolle. Weitere Einflussfaktoren sind die durchschnittliche Dividendendeckung, das Wachstum des Gewinns je Aktie sowie dessen Schwankungen.

Die Dividendenrendite bei zahlreichen Aktien liegt auf Basis der erwarteten Ausschüttungen für das Geschäftsjahr 2019 nach wie vor markant über den aktuellen Negativ-Renditen von Bundesanleihen, aber auch klar oberhalb der Rendite anderer Euro-Staatsanleihen ordentlicher Bonität oder von Unternehmensanleihen mit Investmentgrade-Qualität. Das macht Aktien im Vergleich mit Anleihen relativ interessant.

Gemäß der aktuellen Ausarbeitung rangieren beispielsweise in der Top-5-Liste für den Euro Stoxx 50 Societé Générale, ING Groep NV, AXA, BMW und BNP Paribas. Beim DAX belegen BMW, Covestro, Daimler, BASF und Allianz die Plätze 1-5. Das Spitzenquintett aus dem MDAX stellen wir nachfolgend etwas näher vor. Die Dividendenrenditen bei diesen fünf Werten bewegen sich zwischen 3,96 Prozent und 9,34 Prozent.

Grand City Properties-Aktie

| Dividendenrendite | 3,96 Prozent |

|---|---|

| Dividende für 2019e | 0,82 Euro |

| Dividendendeckung | 77 Punkte |

| Rendite | 78 Punkte |

| Dividendensenkungen | 100 Punkte |

| Dividendenerhöhungen | 60 Punkte |

| Gewinnwachstum je Aktie: | 27 Punkte |

| Schwankungen Gewinn je Aktie: |

50 Punkte |

| Gesamt | 72,4 Punkte |

Mit einer Gesamtpunktzahl von 72,4 Zählern rangiert Grand City Properties auf dem fünften Platz in der aktuellen MDAX-Rangliste im LBBW-Dividendenmodell. Beim Versuch, die Top-5-Position auch weiterhin zu behaupten oder sogar noch auszubauen, helfen volle 100 Punkten beim Punkt Dividendensenkungen. Bei den restlichen Kriterien handelt es sich im Durchschnittsnoten, wobei das Gewinnwachstum je Aktie mit 27 Zählern unterdurchschnittlich abschneidet.

Der Immobilienkonzern hat im ersten Quartal von dem starken Immobilienmarkt profitiert. Das MDAX-Unternehmen steigerte die Mieteinnahmen und den operativen Gewinn. Zudem nahm die Qualität der Assets zu, wie die Nachrichtenagentur Dow Jones berichtete. Die Miet- und Betriebseinnahmen stiegen im Zeitraum von Januar bis März um 5 Prozent auf 132 Millionen Euro. Das starke organische Wachstum sei unter anderem auf Mieterhöhungen von 3,9 Prozent zurückzuführen, so das Unternehmen.

Der bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) kletterte um 7 Prozent auf 73 Millionen Euro. Die in der Immobilienbranche übliche operative Kennziffer FFO I (Funds from Operations) verbesserte sich um sechs Prozent auf 53 Millionen Euro oder 0,32 Euro je Aktie. Der Nettogewinn sank um 5 Prozent auf 125 Millionen Euro. Die bisherige Jahresprognose bekräftigte der Vorstand.

Zu beachten ist bei Grand City Properties, dass sich rund 20 Prozent des Portfoliowerts in Berlin befindet. Das heißt, vom jüngst beschlossenen Mietendeckel in Berlin gehen mittelfristig gewisse dämpfende Effekte auf die FFO-Entwicklung aus. Noch ist es aber zu früh, um genaue Berechnungen zu den Ergebnisfolgen zu tätigen.

Die Gesellschaft ist zuletzt profitabel gewachsen und die Finanzierungsstruktur des Unternehmens ist laut Analysten weiterhin als sehr solide einzustufen. Das dokumentieren auch Ratings von BBB+ von S&P und von Baa1 von Moody´s. Chancen ergeben sich im Falle einer erfolgreichen Umsetzung der Unternehmensstrategie, die beim bestehenden Portfolio aus Restrukturierung, Leerstandsenkung und Kostensenkung besteht. Hinzukommen könnten etwaige Zukäufe und eine Aufgabe stellt auch eine weitere Optimierungen der Finanzierungsstruktur dar.

Die LBBW deckt den Wert derzeit nicht aktiv ab, aber der Analystenkonsens geht beim Gewinn je Aktie davon aus, dass sich dieser von 2018 bis 2022 von 2,51 Euro auf 2,17 Euro zurückbildet. Die Dividendenreihe je Aktie sieht laut den Prognosen für den genannten Zeitraum wie folgt aus: 0,76, 0,83, 0,89, 0,94 und 1,00 Euro.

Charttechnik

Die Aktien von Grand City Properties sind nach dem Börsengang Anfang 2013 von 4,10 Euro auf 24,24 Euro gestiegen. Das letztgenannte Rekordhoch stammt vom August 2018 und konnte somit schon seit fast einem Jahr nicht mehr verbessert werden. Derzeit ist ein mittelfristiger Seitwärtstrend zu konstatieren, mit dem genannten Bestwert als Begrenzung nach oben und wenn man es großzügig definiert mit dem 2016er-Zwischentief von 15,00 Euro als Begrenzung nach unten.

Profil

Grand City Properties ist ein Immobilienunternehmen mit dem Schwerpunkt auf Wohnimmobilien in Deutschland. Der Großteil des Wohnungsbestands befindet sich im bevölkerungsreichsten Bundesland Nordrhein-Westfalen, in Berlin sowie in weiteren bevölkerungsstarken Regionen. Das Unternehmen übernimmt alle Aspekte des Wohnungsankaufs und Wertsteigerungsmanagements und verfolgt eine Strategie des langfristigen Bestands, bei dem Teile des Portfolios, das aus über 86,000 Wohneinheiten besteht, nur bei überdurchschnittlichem Veräußerungsgewinn abgetreten werden.

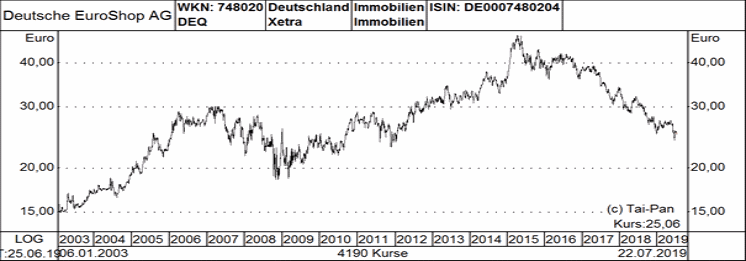

Deutsche Euroshop-Aktie

| Dividendenrendite | 6,19 Prozent |

|---|---|

| Dividende für 2019e | 1,55 Euro |

| Dividendendeckung | 18 Punkte |

| Rendite | 88 Punkte |

| Dividendensenkungen | 100 Punkte |

| Dividendenerhöhungen | 90 Punkte |

| Gewinnwachstum je Aktie: | 30 Punkte |

| Schwankungen Gewinn je Aktie: |

60 Punkte |

| Gesamt | 72,6 Punkte |

Auf Platz vier im LBBW-Dividendenmodell für das dritte Quartal ist mit 72,6 Punkten die Euroshop AG zu finden. Punkten kann der Shoppingcenter-Investor vor allem mit der attraktiven Dividendenrendite. Die Punktausbeute bei den Gewinnschwankungen und vor allem beim Gewinnwachstum lassen allerdings zu wünschen übrig.

Das Unternehmen selbst bezeichnet die Erwirtschaftung eines hohen Liquiditätsüberschusses aus der langfristigen Vermietung als eines der obersten Anlageziele. Und dieser soll wiederum durch jährliche Dividenden an die Aktionäre ausgeschüttet werden. Diesen so genannten freien Cashflow wollen die Verantwortlichen kontinuierlich steigern und langfristig die Dividende schrittweise erhöhen.

Die Deutsche Euroshop konnte im ersten Quartal sowohl den Umsatz als auch das operative Ergebnis leicht steigern. Dank geringerer Zinsen aus günstigen Refinanzierungen und Erträgen aus einer erwarteten Steuererstattung kletterte der Gewinn nach Steuern deutlich, wie die Nachrichtenagentur Dow Jones berichtete. Am Ausblick für das Gesamtjahr hält der Vorstand fest.

Der Umsatz kletterte um 0,3 Prozent auf 56,2 Millionen Euro. Das operative Ergebnis (EBIT) steigerte man um 0,6 Prozent auf 49,3 Millionen Euro. Damit lag das Unternehmen sowohl bei den Erlösen als auch beim EBIT leicht über den Konsensschätzungen von Analysten. Der Gewinn nach Steuern kletterte den weiteren Angaben zufolge um 30 Prozent auf 39,4 Millionen Euro. Je Aktie verdiente die Deutsche Euroshop mit 0,64 Euro ebenfalls knapp ein Drittel mehr.

Für 2019 rechnet das Unternehmen unverändert mit einem Umsatz von 222 Millionen bis 226 Millionen Euro, nach 225 Millionen Euro im Vorjahr. Das Ergebnis vor Zinsen und Steuern (EBIT) sieht das Unternehmen bei 194 Millionen bis 198 Millionen nach 199 Millionen Euro. Vor Steuern und Bewertung soll der Gewinn auf 159 Millionen bis 162 Millionen steigen. Der FFO wird bei 2,40 bis 2,44 Euro je Aktie erwartet. Im vergangenen Jahr hatte Deutsche Euroshop einen FFO von 2,43 Euro je Anteil erwirtschaftet.

Die LBBW-Analysten decken den Wert nicht aktiv selbst ab. Der Analystenkonsens sieht den Gewinn je Aktie von 2018 bis 2022 weitgehend stagnieren. Während im Vorjahr 2,31 Euro je Anteilsschein heraussprangen, sollen es in drei Jahren nur unwesentlich höhere 2,35 Euro sein. Bei der Dividende geht man für die Geschäftsjahre 2019 bis 2022 von folgender Zahlungsreihe aus: 1,50, 1,55, 1,59, 1,60 und 1,60 Euro je Aktie.

Charttechnik

Für die Aktionäre der Deutschen Euroshop lief es von Januar 2003 bis April 2015 mit einem Anstieg von 14,90 Euro auf 48,00 Euro recht gut. Seitdem hat die Notiz aber den Rückwärtsgang eingelegt. Das bisherige Zwischentief stammt mit 24,00 Euro vom 27.06 Juni 2019. Der mehrjährige Abwärtstrend ist weiterhin intakt und um die Chance auf eine Stabilisierung zu haben, geht es zunächst erst einmal darum, nicht neue Zwischentiefs zu markieren.

Profil

Die Deutsche EuroShop ist Deutschlands einzige Aktiengesellschaft, die ausschließlich in Shoppingcenter an erstklassigen Standorten investiert. Das MDAX-Unternehmen ist zurzeit an 21 Einkaufscentern in Deutschland, Österreich, Polen, Tschechien und Ungarn beteiligt. Zum Portfolio gehören unter anderem das Main-Taunus-Zentrum bei Frankfurt, die Altmarkt-Galerie in Dresden und die Galeria Baltycka in Danzig.

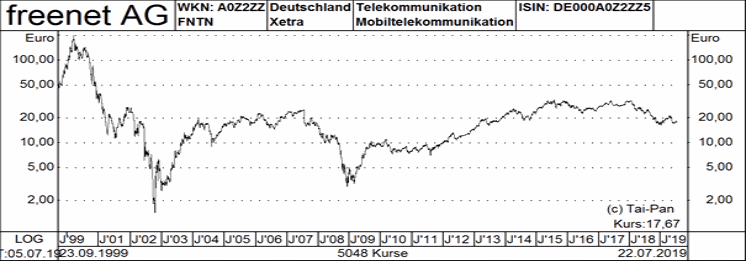

Freenet-Aktie

| Dividendenrendite | 9,34 Prozent |

|---|---|

| Dividende für 2019e | 1,65 Euro |

| Dividendendeckung | 4 Punkte |

| Rendite | 98 Punkte |

| Dividendensenkungen | 100 Punkte |

| Dividendenerhöhungen | 80 Punkte |

| Gewinnwachstum je Aktie: | 38 Punkte |

| Schwankungen Gewinn je Aktie: |

82 Punkte |

| Gesamt | 76,7 Punkte |

Mit Rang drei belegt Freenet einen Podestplatz im LBBW-Dividendenmodell für die MDAX-Vertreter. Am meisten zur Gesamtpunktzahl von 76,7 Punkten trägt hier die Dividendensenkungen bei, denn bei diesem Einflussfaktor reichte es zur vollen Punktzahl von 100. Für die Dividendenrendite gibt es satte 98 Zähler. Sehr mau gestaltet sich dagegen das Ergebnis beim Auswahlkriterium Dividendendeckung und auch das Gewinnwachstum je Aktie ist ausbaufähig.

Auch nach den jüngsten Zukäufen dominiert bei dem Telekomdienstleister laut LBBW noch das Mobilfunkgeschäft. Hier weise die Gesellschaft bereits seit einiger Zeit wieder kontinuierlich steigende Vertragskundenzahlen aus. Auch wenn naturgemäß Risiken im Hinblick auf die Preisentwicklung auf dem Mobilfunkmarkt bestünden, sehen die Analysten aktuell ein recht positives Marktumfeld, maßgeblich geprägt durch hohe Nachfrage nach mobilen Datentarifen.

Unterstützung für die Aktie biete die attraktive Dividende, die in den nächsten Jahren noch weiter steigen dürfte. Durch die Akquisition von Media Broadcast sowie der Anteile an Sunrise und Ceconomy sei die Verschuldung zwar deutlich angestiegen, stelle jedoch angesichts der Cashflow-Stärke von Freenet die erwartete hohe Dividendenrendite nicht in Frage. Für das Gesamtjahr rechnet das Management unverändert mit einem stabilen Umsatz und einem EBITDA von 420 Millionen bis 440 Millionen Euro.

Eine bestehende Kaufempfehlung ist mit einem Kursziel von 23,00 Euro versehen, wobei die Berechnung auf einem abgezinsten Cashflow-Modell basiert. Die Risiken für den Investment Case ergäben sich vor allem aus einem möglicherweise wieder verschärfenden Preiswettbewerb im Mobilfunk.

Den Gewinn je Aktie taxiert die LBBW für 2019 auf 1,65 Euro und für 2020 auf 1,60 Euro, nach 1,74 Euro im Vorjahr. Bei der Dividende geht man bis auf weiteres von einer Zahlung von 1,65 Euro je Anteilsschein aus.

Charttechnik

Die Anteilsscheine von Freenet weisen einen deutlichen Abstand gegenüber dem Rekordhoch von 199,00 Euro vom März 2000 auf. Das Rekordtief von 1,42 Euro vom Oktober 2002 ist aber ebenfalls weit entfernt. Zuletzt pendelte der Titel in einer Seitwärtsrange. Dessen Begrenzungen betragen 33,01 Euro nach oben und 16,26 Euro nach unten. Das heißt, der Titel bewegt sich am unteren Rand dieser Spanne und es geht zunächst vor allem darum, nicht neue Zwischentiefs zu setzen.

Profil

Freenet ist der mit Abstand größte Mobilfunk Service Provider in Deutschland, etabliert sich daneben aber auch zunehmend im Bereich Digital Lifestyle als Anbieter von Lösungen für den Haushalt des Kunden, welche zur Telekommunikation nicht unmittelbar in Bezug stehen. Nach der Akquisition von Debitel/Talkline in 2008 betreut Freenet unter der Marke "mobilcom-debitel" etwa 12 Millionen Mobilfunkkunden in Deutschland.

Die Vertriebsplattform umfasst neben den Online- und Direktvertriebskanälen rund 600 eigene Shops (inklusive fast 50 Gravis-Shops) und 6.000 Vertriebsstellen. Als Mobilfunk Service Provider bietet Freenet seinen Kunden Produkte von allen drei deutschen Mobilfunknetzbetreibern an. Die Freenet-Gruppe hat rund 5.000 Mitarbeiter.

Aareal Bank-Aktie

| Dividendenrendite | 9,00 Prozent |

|---|---|

| Dividende für 2019e | 2,10 Euro |

| Dividendendeckung | 54 Punkte |

| Rendite | 97 Punkte |

| Dividendensenkungen | 66 Punkte |

| Dividendenerhöhungen | 50 Punkte |

| Gewinnwachstum je Aktie: | 60 Punkte |

| Schwankungen Gewinn je Aktie: |

63 Punkte |

| Gesamt | 77,2 Punkte |

Den zweiten Platz im LBBW-Dividendenmodell für den MDAX hat derzeit mit 77,2 Punkten die Aareal Bank inne. Die attraktive Dividendenrendite ist dabei das wichtigste Pfund, mit dem der Titel wuchern kann. Ansonsten ist die Spitzenplatzierung Durchschnittsnoten bei den anderen Kriterien zu verdanken sowie einen fehlenden echten Ausrutscher nach unten

Fundamental betrachtet und gemessen am Geschäftsverlauf hat die LBBW die Aktien der Aareal Bank derzeit mit Halten eingestuft. Nach der Vorlage der Erstquartalszahlen hatten die Analysten auch das Kursziel von 30,00 Euro bekräftigt. Das Institut stellte damals bei der Ergebnispräsentation im Zuge der Gesamtjahresprognose eines Vorsteuerergebnisses von 240 bis 280 Millionen Euro in Aussicht. Die LBBW rechnet mit einem Vorsteuerergebnis in der Mitte der Spanne und damit mit 260 Millionen Euro.

Wie es allgemein heißt, profitiere das Institut im umkämpften Immobilienmarkt von der zweigleisigen Aufstellung als Gewerbeimmobilienspezialist und Dienstleister für die Immobilienwirtschaft. Die internationale Diversifikation des Immobilienkreditportfolios sorge auch weiterhin für auskömmliche Margen - vor allem im US-Geschäft. Auf europäischer Ebene sei dagegen erhöhter Druck zu spüren. Dem steuere das Institut mit dem Ausbau des Dienstleistungsgeschäfts unter dem Dach der Tochter Aareon entgegen. Diese gelte in der institutionellen Wohnungswirtschaft als einer der größten europäischen Anbieter von ERP-Systemen (Prozessmanagement-Software) und plane mittelfristig eine Verdopplung des EBITs (Geschäftsjahr 2018: 36 Millionen Euro.

Im Rahmen ihres Zukunftsprogramms "Aareal 2020" strebe der Aareal-Bank Konzern langfristig eine Eigenkapitalrendite vor Steuern von zwölf Prozent an. Druck könnte aus niedriger als erwarteten Neugeschäftsmargen, höheren Restrukturierungskosten sowie steigenden Refinanzierungskosten resultieren.

Stärken sieht die LBBW bei der Aareal Bank allgemein in der Rolle als erfahrener Nischenplayer in der internationalen gewerblichen Immobilienfinanzierung dank der zunehmenden Fokussierung auf Consulting/Services, weil das die Abhängigkeit vom Zinsgeschäft reduziert sowie in einer harten Kernkapitalquote von 16,7 Prozent (Basel IV: 13,1 Prozent). Schwächen gebe es dagegen in der regionalen Ausrichtung mit Südeuropa als Belastungsfaktor (relativ großes Italien-/Spanien-Portfolio). Der Consulting/Services-Bereich leide unter dem dauerhaft niedrigen Zinsniveau und ein verschärfter Wettbewerb führe zu zunehmendem Margendruck.

Charttechnik

Der Langfrist-Chart bei der Aareal Bank ist geprägt von einem scharfen Einbruch während der Finanzkrise 2007 und 2008 sowie von einer anschließend relativ zügigen Erholung-. Seit Jahren kann der Titel aber schon nicht mehr entscheidend nachlegen und seit April 2018 hat sich sogar ein Abwärtstrend breit gemacht, der angesichts von recht frischen Zwischentiefs auch nach wie vor intakt ist.

Profil

Die Aareal Bank hat langjährige Erfahrung in der internationalen gewerblichen Immobilienfinanzierung (CRE). Mehr als 60 Prozent der Bilanzsumme von 42,7 Milliarden Euro sind im CRE-Portfolio gebunden. Investiert ist das 26,3 Milliarden Euro-Portfolio zu 31 Prozent in Hotels, 28 Prozent in Büros, 25 Prozent in Shopping-Center und acht Prozent in Logistikimmobilien. Der Deutschland-Anteil liegt bei elf Prozent. Das US-Geschäft macht mittlerweile 28 Prozent aus. Das zweite Segment, Consulting/Services, ist eng mit der Wohnungswirtschaft verbunden (Zahlungsverkehr, Einlagen, Aareon-Softwarelösungen).

RTL Group-Aktie

| Dividendenrendite | 9,01 Prozent |

|---|---|

| Dividende für 2019e | 4,00 Euro |

| Dividendendeckung | 66 Punkte |

| Rendite | 95 Punkte |

| Dividendensenkungen | 100 Punkte |

| Dividendenerhöhungen | 80 Punkte |

| Gewinnwachstum je Aktie: | 37 Punkte |

| Schwankungen Gewinn je Aktie: |

73 Punkte |

| Gesamt | 83,7 Punkte |

Eine Gesamtpunktzahl von 83,7 bringt den Aktien der RTL Group den ersten Platz im LBBW-Dividendenmodell für den MDAX ein. Das bedeutet, man verfügt derzeit über einen recht komfortablen Vorsprung gegenüber dem Zweitplatzierten Aareal Bank, der wie erwähnt auf 77,2 Zähler kommt. 100 Punkte bekommt RTL beim Faktor Dividendensenkungen und 95 Zähler bei der Dividendenrendite. Ein ganz schlimmer Ausrutscher nach unten bei den sonstigen Beurteilungskriterien ist Fehlanzeige, verbesserungsfähig ist aber das Gewinnwachstum je Aktie.

Der Medienkonzern wies im ersten Quartal 2019 insgesamt eine erfreuliche Umsatzentwicklung aus. Der Geschäftsausblick blieb jedoch unverändert. Vor dem Hintergrund zusätzlicher Investitionen in das Video-Streaming-Angebot erwartet der Vorstand in 2019 einen rückläufigen Ergebnisverlauf. Die Aufwendungen sollen die lokalen Programminhalte stärken und so das Profil gegenüber den weltweit agierenden Streaming-Diensten schärfen. Eine schnelle Amortisierung soll die hohen Gewinnmargen erhalten.

Die LBBW hatte ihr Kursziel für diesen Wert im März in Reaktion auf die für das Vorjahr vorgelegten Zahlen deutlich von 80,00 Euro auf 60,0 Euro gesenkt. Generell hieß es aber, mit der Mediengruppe RTL Deutschland besitze die RTL Group eine herausragende Markstellung im deutschen TV-Markt sowohl bei den Zuschauer- als auch bei den Werbemarktanteilen.

Mit der sich ändernden Mediennutzung und dem Aufstieg von Streaming-Plattformen gerieten die TV-Werbeeinnahmen aber zunehmend unter Druck. Durch das Wachstum der Digitalerlöse habe die RTL Group weitere Fortschritte in der Diversifikation ihrer Umsätze gemacht. Mit den geplanten Investitionen sollen die Streaming-Dienste, die gegenwärtig ein vielversprechendes Wachstum aufweisen, weiter gestärkt werden.

Investoren biete sich eine attraktive Dividendenrendite. Die Dividendenpolitik bleibe unverändert. Risiken bestünden vor allem in einem konjunkturell und strukturell bedingten stärkeren Rückgang des TV-Werbemarktes.

Schwächen seien in der Abhängigkeit von konjunkturellen Schwankungen zu sehen, der zunehmenden TV-Konkurrenz durch das Internet sowie in den steigenden Investitionen. Als Stärken seien dagegen die führende Wettbewerbspositionen im TV-Markt zu werten, der Ausbau digitaler Aktivitäten und wie erwähnt die attraktive Dividendenrendite. Hier rechnet man übrigens bis auf weiteres mit einem Ausschüttungssatz von vier Euro je Anteilsschein.

Charttechnik

Die Aktien der RTL Group markierten ihr Rekordhoch im Januar 2014 bei 99,34 Euro. Das Rekordtief stammt dagegen mit 42,08 Euro vom Mai 2019 und ist somit noch relativ frisch. Der in den vergangenen Jahren aufgebaute Abwärtstrend ist auch noch wie vor intakt, so dass das langfristige Chartbild hier doch zu wünschen übrig lässt.

Profil

Die RTL Group hält Beteiligungen an 60 Fernseh-, 30 Radiosendern und acht Video-on-Demand (VoD) Plattformen. Darüber hinaus verfügt die Gruppe mit Fremantle über eine der weltweit führenden Produktionsgesellschaften. Durch die Kombination der On-Demand-Dienste ihrer Sender, der plattformübergreifenden Netzwerke BroadbandTV, StyleHaul, Divimove, United Screens und der mehr als 300 YouTube-Kanäle von Fremantle hat sich die RTL Group zum führenden europäischen Medienunternehmen für Online-Video entwickelt.

Vom Umsatz des Geschäftsjahres 2018 entfielen 45,8 Prozent auf Werbeeinnahmen aus dem Fernsehgeschäft, 20,0 Prozent auf die Inhalteproduktion, 15,1 Prozent auf das Digitalgeschäft, 5,3 Prozent auf Plattformerlöse, 4,1 Prozent auf Radiowerbung und 9,7 Prozent auf sonstige Umsätze. Mit Anteilen in Höhe von 75 Prozent ist Bertelsmann Hauptaktionär der RTL Group.