Mein Konto

Mein Konto

Sie sollen das nächste große Ding werden: wasserstoffbetriebene Fortbewegungsmittel. Ob Auto, Lkw oder Schiff - Experten schwärmen, dass die Vehikel leichter und vor allem schneller zu betanken seien als batteriebetriebene. Sie hätten eine größere Reichweite und umweltverträglicher seien sie dazu. Das sei zumindest dann der Fall, wenn die Energie, die für die Aufspaltung von Wasser in Wasser- und Sauerstoff benötigt wird, auch nachhaltig produziert würde.

Seit Jahrzehnten kocht das Thema Wasserstoff immer wieder hoch. Und fast eben so lange gehört Ballard Power zu den heiß diskutierten Unternehmen an der Börse. Früh haben die Kanadier angefangen, Brennstoffzellen zu entwickeln. Diese wandeln Wasserstoff in Energie um. Mit ihren Zellen werden Lkw angetrieben, Boote bewegt oder Drohnen geflogen. Unbestritten ist, dass es für die Energiewende alternative Antriebsformen braucht und diese zudem politisch gewollt sind.

Langer Weg zum Rekordhoch

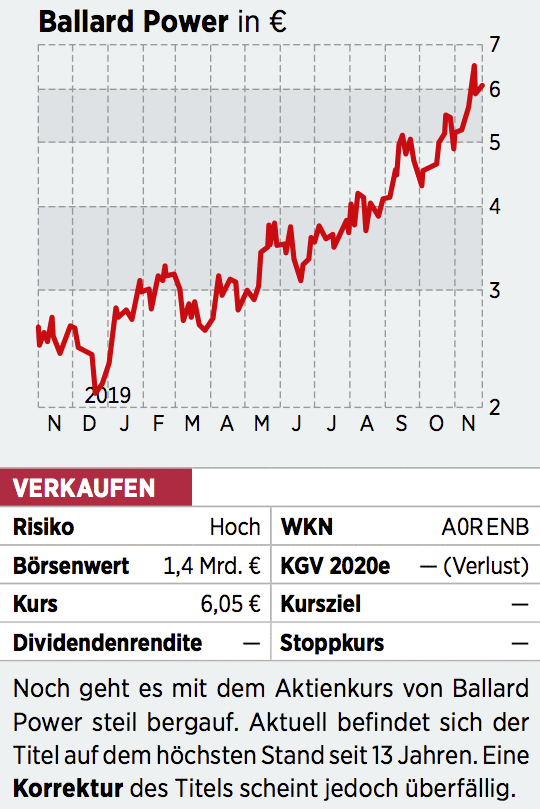

Auch deswegen schoss die Aktie von Ballard Power nach oben. In diesem Jahr legte der Kurs der Aktie bereits um mehr als 150 Prozent zu. Seit unserer Empfehlung in Heft 26/2019 kletterte der Titel um mehr als 80 Prozent nach oben. Bis zu den Höchstkursen Anfang der 2000er-Jahre bei 130 Euro ist es aber noch ein weiter Weg, auch wenn es zuletzt positive Nachrichten gab: So bestellte der Bauriese Anglo American neun 100-Kilowatt-Module zum Antrieb eines Minentrucks. Dazu kam ein Auftrag für drei Module für den Antrieb des weltweit ersten emissionsfreien Schubboots. Für Fantasie sorgte die Kooperation mit Weichai. Dem chinesischen Motorenhersteller, der auch am Lagertechnikspezialisten Kion beteiligt ist (45 Prozent), gehören knapp 20 Prozent der Anteile von Ballard. Bei Nutzfahrzeugen könnten die Antriebe ein guter Dieselersatz sein. Zuletzt läutete China das Zeitalter des Wasserstoffs ein.

Trotz der eigentlich guten Voraussetzungen sollten Anleger Gewinne mitnehmen. Denn auf dem derzeitigen Niveau ist der Titel trotz aller Chancen zu teuer. Aktuell wird Ballard Power mit mehr als dem Zehnfachen des für 2020 erwarteten Umsatzes bewertet. Das wäre eventuell dann gerechtfertigt, wenn die Erlöse kräftig klettern würden - das ist aber nicht der Fall. In den ersten neun Monaten des Jahres fiel der Umsatz sogar von 68 Millionen auf 64 Millionen US-Dollar. Zudem schaffte es Ballard Power in keinem der vergangenen zehn Jahre, auf Ebit-Basis ein positives Ergebnis zu erwirtschaften. Auch gab das Unternehmen jedes Jahr mehr Geld aus, als es einnahm - sprich der Free Cashflow war stets negativ. Bei einem Kursgewinn von 100 Prozent ist es an der Zeit, Gewinne zu realisieren - Fantasie hin oder her.