Mein Konto

Mein Konto

Die beste Timing-Strategie für mehr Gewinn und weniger Risiko können Sie mit dem Shiller-KGV umsetzen. BÖRSE ONLINE zeigt Ihnen, wie es geht. Von Sinan Krieger

Was haben Harry Markowitz und Robert James Shiller gemeinsam? Richtig, beide Ökonomen sind Wirtschaftsnobelpreisträger — und beide sind Teil der folgenden Strategie, die das Beste der jahrzehntelangen Arbeit und Forschung der beiden Finanzikonen kombiniert. Das Ergebnis: eine Methode, mit der Sie als Privatanleger ohne große Anstrengungen historisch gesehen Ihr Rendite-Risiko-Verhältnis um mehr als 38 Prozent verbessern können. Die Details.

Die ideale Balance bei Aktien

Die Basis dieser Strategie bildet dabei die „Modern Portfolio Theory“, die 1952 von Harry Markowitz konstruiert wurde und seit jeher mithilfe des weltberühmten 60/40-Portfolios von vielen Börsianern auf der ganzen Welt umgesetzt wird. Markowitz’ Ansatz von damals: „Ein gutes Portfolio ist mehr als eine lange Liste guter Aktien und Anleihen. Es ist ein ausgewogenes Ganzes, das dem Anleger Schutz und Möglichkeiten in Bezug auf eine Vielzahl von Eventualitäten bietet.“ Hierzu untersuchte er in ausführlichster Form die verschiedensten Portfoliokonstruktionen bestehend aus Aktien und Anleihen und definierte am Ende seiner Arbeit die ideale Balance aus Rendite und Risikominimierung bei einer Gewichtung von 60 Prozent Aktien und 40 Prozent Anleihen.

Wichtig: In seinen Originalstudien aus den 50er-Jahren fokussierte sich Markowitz auf den amerikanischen Aktienmarkt. Heutzutage lässt sich das 60/40-Portfolio also am ehesten mit einem ETF auf den S&P 500 und einem US-Treasury-ETF abbilden.

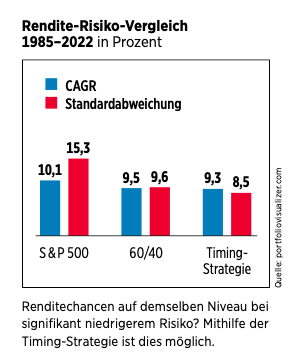

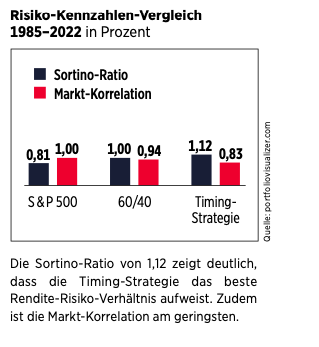

Wieso Markowitz dafür mit dem Nobelpreis ausgezeichnet wurde, zeigt ein Blick auf die historische Performance seiner Allokation. Eine Rückrechnung bis ins Jahr 1985 demonstriert, dass ein 60/40-Portfolio im Vergleich zum S&P 500 pro Jahr im Durchschnitt lediglich 1,5 Prozentpunkte weniger Rendite eingebracht hätte, dabei allerdings die durchschnittliche Volatilität um 5,6 Prozent reduziert hätte. Auf Basis der Sortino-Ratio ergibt sich so ein Wert für das 60/40-Portfolio von 1,00. Der S&P kommt auf 0,81. Die Betrachtung der Sortino-Ratio ergibt deshalb Sinn, weil bei der Berechnung im Vergleich zur Sharpe-Ratio die „positive Volatilität“, also Ausschläge nach oben, mit null gewertet wird.

Markowitz und Shiller

Das ist durchaus sinnvoll, zumal sich wohl kaum ein Anleger über Ausschläge nach oben beschweren würde. Die Sortino-Ratio gibt Anlegern somit einen äußerst validen Anhaltspunkt dafür, wie das Rendite-Risiko-Verhältnis eines Assets aussieht. Dabei gilt: Je höher die Sortino-Ratio, desto besser. In der Praxis verlässt sich deshalb nicht umsonst eine Vielzahl von Anlegern auf eben jenes 60/40-Prinzip nach Markowitz. Doch genau darin steckt auch eine Gefahr. Denn viele verschweigen in diesem Zusammenhang gern, dass Markowitz selbst in seiner preisgekrönten Studie Einschränkungen skizziert: „Ich glaube, dass bessere Methoden, die mehr Informationen berücksichtigen, gefunden werden können. Ich glaube, dass es im Wesentlichen um eine ‚probabilistische‘ Neuformulierung der Sicherheitsanalyse geht. Ich werde dieses Thema hier nicht weiter verfolgen, denn das ist eine andere Geschichte. Es ist eine Geschichte, von der ich nur die erste Seite des ersten Kapitels gelesen habe“, heißt es da. Und genau an dieser Stelle lohnt sich ein Blick auf Seite 2 — ein Blick auf Robert James Shiller.

Wahrer Value für Ihr Depot

Denn der Yale-Professor, der vor der Dotcom-Bubble zur Jahrtausendwende warnte, hat mit dem Shiller-KGV eine Bewertungskennzahl kreiert, die ebenso wie die 60/40-Methode von Markowitz in der modernen Finanzwelt nicht mehr wegzudenken ist. Anders als beim herkömmlichen KGV, bei dem lediglich die aktuellen Gewinne berücksichtigt werden, umfasst das Shiller-KGV den Durchschnitt der Gewinne eines Unternehmens oder den Index der zurückliegenden zehn Jahre — und dies inflationsbereinigt. Mit dem Shiller-KGV wird der Gewinn somit geglättet wiedergegeben: Ausreißerjahre fallen weniger stark auf. Oftmals wird es auch als Cyclically Adjusted Price-to-Earnings Ratio (CAPE) bezeichnet.

Das Besondere der Strategie ist nun, dass wir mithilfe des Shiller-KGVs das ursprüngliche Markowitz-Portfolio flexibel am Anfang eines jeden Jahres adjustieren können. Die detaillierte Methode dahinter ist simpel: Rangiert das Asset (in unserem Fall ist es der S&P 500) am Anfang eines Jahres bei einem Shiller-KGV von 22 oder höher, wird das klassische Aktien-Anleihen-Verhältnis umgekehrt, und es fließen somit 40 Prozent in den Aktienmarkt und 60 Prozent in Anleihen. Bei einem Shiller- KGV zwischen 22 und 14 bleibt es bei der originalen 60/40-Allokation, und im Falle eines Shiller-KGVs zum Anfang des Jahres von unter 14 investiert die Strategie sogar 80 Prozent in Aktien.

So setzen Sie die Timing-Strategie um

Heißt im Klartext: Je günstiger der Aktienmarkt bewertet ist, desto höher fällt die jährliche Aktienquote aus. Und die Ergebnisse überzeugen auf ganzer Linie: Zwischen 1985 und 2022 kommt ein solches Portfolio auf eine durchschnittliche Volatilität von 8,52 Prozent. Zum Vergleich: Der S&P 500 weist im selben Zeitraum 15,32 Prozent auf und performt im Schnitt pro Jahr lediglich 1,6 Prozentpunkte besser. Noch deutlicher wird die Stärke der Timing-Strategie mit Blick auf den maximalen Drawdown. Dieser lag beim amerikanischen Aktienmarkt zur Zeit der Finanzkrise bei fast 51 Prozent. Die Timing-Strategie hingegen kommt auf einen maximalen Drawdown von nur 19,4 Prozent. Und während der S&P 500 nach der Finanzkrise insgesamt drei Jahre und sechs Monate benötigte, um die Verluste wieder aufzuholen, dauerte es mit der Timing-Strategie lediglich 14 Monate.

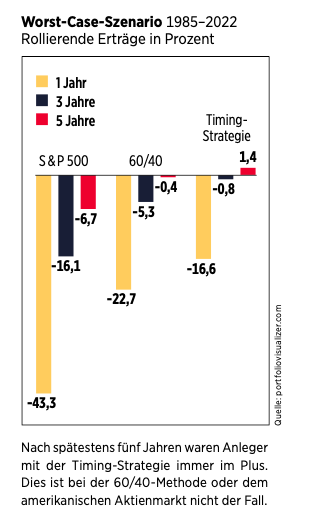

Vor allem für risikobewusste Anleger ist die Timing-Strategie somit eine äußerst attraktive Alternative zum klassischen 60/40-Portfolio. So hätten Anleger, die zum denkbar schlechtesten Zeitpunkt seit 1985 eingestiegen wären, mit der Timing-Strategie nach spätestens fünf Jahren eine jährliche Durchschnittsrendite von 1,41 Prozent generiert. Beim starren 60/40-Portfolio wäre es immer noch ein Verlust von jährlich 0,42 Prozent gewesen. Und mit einem ETF auf den S & P 500 hätten Anleger im Worst-Case-Szenario sogar nach zehn Jahren noch eine Negativrendite von durchschnittlich 3,51 Prozent eingefahren. Insgesamt kommt die Timing-Strategie somit auf eine Sortino-Ratio von 1,12. Und weist eine signifikant niedrigere Marktkorrelation (0,83) auf als das klassische 60/40-Portfolio (0,94). Ebenfalls attraktiv: Der Aufwand hält sich durch das jährliche Timing äußerst in Grenzen. Seit 1985 kam es lediglich zu zehn Anpassungen. Das Shiller-KGV des S&P 500 liegt derzeit bei über 27 — die Aktienquote ist also 40 Prozent.

Dieser Artikel erschien zuerst in BÖRSE ONLINE 46/2022. Hier erhalten Sie einen Einblick ins Heft.