Mein Konto

Mein Konto

Die glitzernden Fassaden in der Nathan Road signalisieren den Start des Weihnachtsgeschäfts. Richtige Vorfreude macht sich auf Hongkongs exklusivster Shoppingmeile, wo Ladenbesitzer Jahresmieten von bis zu 25 000 Euro pro Quadratmeter berappen, aber nicht breit. Touristen aus der Volksrepublik China, Singapur oder Großbritannien stornieren wegen der anhaltenden politischen Proteste gegen die Politik der Regierung in Peking ihre Reisen. Die chinesische Sonderverwaltungszone Hongkong ist vor allem für internationale Luxusmarken einer der wichtigsten Märkte.

Dass die US-Regierung zwei Gesetze verabschiedet hat, die China im Falle eines Vorgehens gegen die Demonstranten mit Sanktionen bedrohen, macht die Situation nicht besser. Die Sorge wächst nun, dass die Verhandlungen um eine Beilegung des Handelskriegs zwischen den USA und China wieder ins Stocken geraten.

Unsicherheitsfaktor Handelskrieg

Die Differenzen zwischen den USA und dem Reich der Mitte belasten nicht nur die Weltwirtschaft, sondern überschatten auch die Finanzmärkte. Mit dem Aufstieg zur globalen Wirtschaftsmacht ist die Gewichtung Chinas in vielen Börsenindizes gestiegen, die die globalen Finanzmärkte und die Schwellenländer abbilden. Das Reich der Mitte hat einen wesentlichen Anteil daran, dass der asiatisch-pazifische Raum in den meisten Investmentfonds für Schwellenmärkte mit bis zu 70 Prozent das absolute Schwergewicht ist. Auch andere Regionen liefern aktuell eher negative Schlagzeilen. In Lateinamerika sind es die sozialen Proteste in Chile und Bolivien, während die ultrarechte Regierung in Brasilien eine umstrittene Agrarpolitik verfolgt.

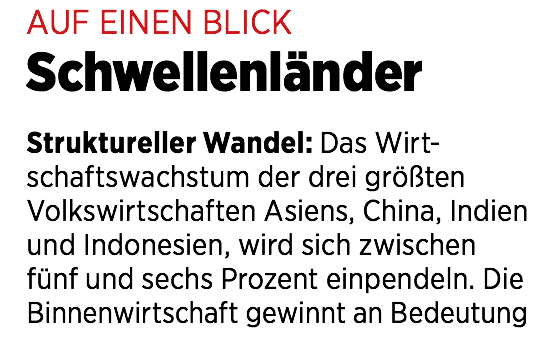

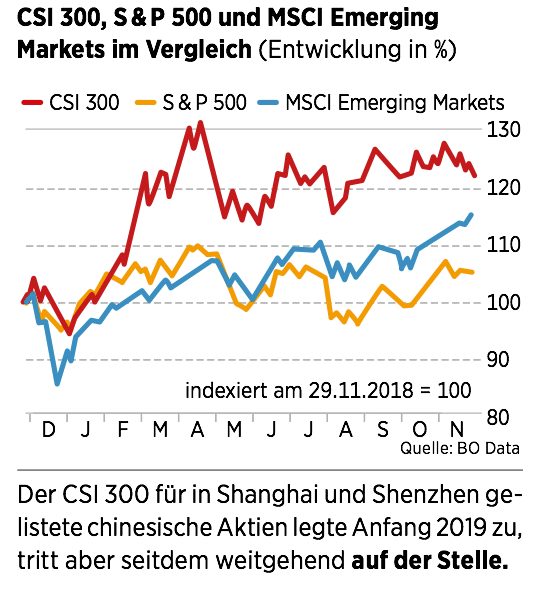

Generell lässt sich aber feststellen, dass etliche Schwellenländer in den vergangenen Jahren ihren Haushalt konsolidiert, ihre Schulden abgebaut und den Spielraum vergrößert haben, um künftigen Abschwüngen mit niedrigeren Leitzinsen zu begegnen. Bei vielen Börsianern ist diese Botschaft allerdings noch nicht angekommen. So hat der MSCI Emerging Markets, das wichtigste Börsenbarometer der Schwellenländer, seit Jahresbeginn um weniger als neun Prozent zugelegt. Damit bleibt er deutlich hinter dem S & P 500 oder dem DAX zurück, die im selben Zeitraum um 25 Prozent gestiegen sind. Im Gegenzug sind Schwellenländeraktien deutlich günstiger bewertet als ihre Pendants aus den Industriestaaten.

Günstige Bewertungen locken

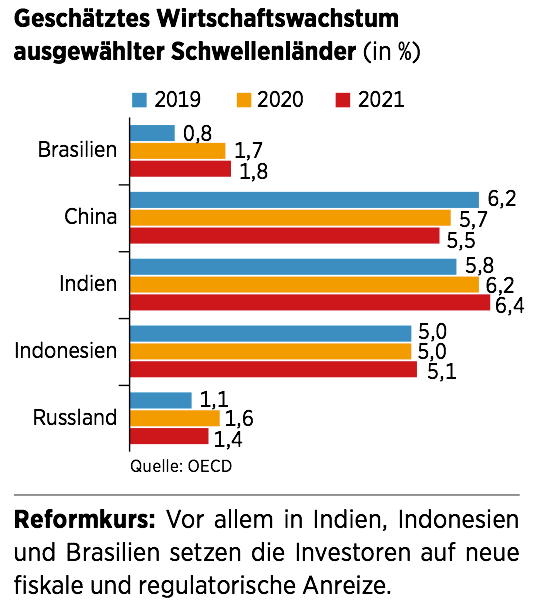

Einige Experten stocken derzeit ihre Schwellenländer-Investments auf. Zu den größten Optimisten zählt das Schwellenländerteam von Robeco, das nach der mäßigen Performance der letzten Jahre ein Jahrzehnt für Schwellenländer erwartet. "Schwellenländer werden mit einem Abschlag von 30 Prozent gegenüber Industriestaaten bewertet, und zwar im Verhältnis zur Aktienbewertung wie auch zu den Unternehmensgewinnen", erläutert Wim-Hein Pals, Leiter der Schwellenländerinvestments bei Robeco. "Auf der anderen Seite sind Wachstumswerte vor allem in den USA extrem teuer geworden. Wir haben große Zweifel, ob diese Märkte auch in den nächsten Jahren die hohe Bewertung rechtfertigen können."

Allerdings räumt Pals ein, dass sich ohne eine erste substanzielle Vereinbarung im Handelskonflikt zwischen den USA und China keine deutliche Steigerung bei den Unternehmensgewinnen einstellen wird. Komme es dagegen innerhalb der nächsten Monate zu einem Abkommen, würde die chinesische Wirtschaft in den nächsten Jahren ein Wachstum von fünf bis sechs Prozent liefern. Genug für chinesische Unternehmen, um ein Gewinnplus von 15 bis 20 Prozent zu erreichen - das bedeutet Spielraum für höhere Kurse. Aktuell haben die im MSCI China enthaltenen Titel ein durchschnittliches 2020er-KGV von 20.

Sean Taylor, leitender Anlagestratege für Schwellenländer bei der Deutschen Bank, bleibt kurzfristig vorsichtig: "Fondsmanager tun sich aktuell schwer, die genauen Auswirkungen des Handelskriegs einzuschätzen. Auf der makroökonomischen Seite hat China aber weitere Fortschritte gemacht. Das künftige Wachstum wird sich auf niedrigerem Niveau stabilisieren, ist aber qualitativ stabil. Anders als in der Vergangenheit wird es stärker von den Ausgaben der Privathaushalte getragen, weil die Löhne steigen." Maßnahmen der Regierung zur Stimulierung der Konjunktur wie Infrastrukturprojekte und steuerliche Anreize für Immobilienkäufe, verlören dagegen an Bedeutung, so der Experte.

Charles Sunnucks, Fondsmanager bei Jupiter Asset Management, erwartet für 2020 eine anhaltend hohe Volatilität, weil Ereignisse wie die Wahlen in Taiwan und die ungewisse Entwicklung in Hongkong weiterhin Störfaktoren bilden. In seiner Portfoliostrategie setzt er mit seinem Team verstärkt auf Nebenwerte aus strukturell wachsenden Branchen wie Konsum und Gesundheit.

Verschiedene Investmentmöglichkeiten

Eine ähnliche Strategie verfolgt Projit Chatterjee, Anlagestratege bei der UBS. Er setzt vor allem auf binnenmarktorientierte Sektoren wie etwa Konsumgüter, Banken, Versicherer und Onlinehändler. Anders als Sunnucks favorisiert er aber große Unternehmen, die sich ihr Kundennetzwerk und Skaleneffekte zunutze machen, um ihre Onlineplattformen auf immer neue Produkte und Dienste zu erweitern. Als Beispiele nennt er Alibaba und Tencent, die ausgehend von ihren E-Commerce-Plattformen inzwischen Finanzdienstleistungen und Social-Messaging-Dienste anbieten. Für Privatanleger bilden aktiv verwaltete Fonds und ETFs die Basis für ein Schwellenländer-Investment. Im ETF-Bereich stehen Produkte zur Wahl, die entweder Länderindizes oder verschiedene Branchen- und Anlagethemen abbilden.

Neben Aktien bieten Anleihen von Emittenten mit guter Bonität aufgrund ihrer höheren Verzinsung eine attraktive Anlageoption. Mischfonds sind ebenfalls eine gute Wahl für Anleger. Bei einzelnen Aktien empfiehlt es sich, internationale Unternehmen zu bevorzugen, die in ihren Märkten führend sind. Im aktuellen Marktumfeld sind Aktien und Anleihen von Unternehmen aus zyklischen und exportorientierten Branchen vergleichsweise spekulativ. Auf Länderebene stehen vor allem Volkswirtschaften gut da, die von einer starken Binnenmarktnachfrage profitieren und deren industrielle Produktion über eigene Lieferketten verfügt. Strukturell wachsende Branchen, ein überdurchschnittlich gutes Abschneiden in Sachen Nachhaltigkeit sowie steigende Dividendenausschüttungen aus dem Cashflow sind weitere Parameter, die eine Schlüsselrolle spielen.

Nachfolgend stellen wir Anlageprodukte und Einzelaktien vor, die hier besonders gut abschneiden.

Exchange traded Funds (ETFs): Günstiger Einstieg in Aktien und Anleihen

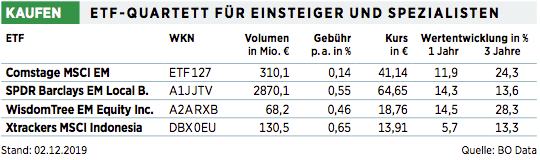

Der Charme von Indexfonds besteht darin, dass sie es Anlegern zu geringen Kosten ermöglichen, am Renditepotenzial von Regionen und Branchen wie auch von einzelnen Ländern zu partizipieren. Hinzu kommt bei den Schwellenländern noch die Option, über spezifische Indizes Bondmärkte abzudecken. Zu den populärsten Schwellenländer-ETFs zählen Produkte auf den MSCI Emerging Markets Index. Aufgrund der Einbeziehung von A-Shares, also von in der Landeswährung Renminbi an den Börsen Shanghai und Shenzhen gelisteten Firmen, hat sich der Anteil chinesischer Aktien im Index auf fast 32 Prozent erhöht. Mit großem Abstand hinter China folgen Südkorea, Taiwan, Indien und Brasilien. Auf Branchenebene am höchsten gewichtet sind Technologie, Konsum und Finanzen. Das Produkt von Comstage ist hier unter Kosten-Rendite-Gesichtspunkte besonders geeignet.

Deutlich spezifischer ist der SPDR Bloomberg Barclays Emerging Markets Local Bond UCITS ETF. Dieses Produkt auf den gleichnamigen Index bildet auf lokale Währungen lautende Anleihen ab. Dabei handelt es sich um fest oder variabel verzinsliche Titel mit Investment Grade oder unter Investment Grade. Der ETF-Anbieter WisdomTree verfolgt bei seinen Indizes einen Ansatz, der sich nicht am Börsenwert, sondern an der Höhe der Bardividende orientiert. Die Idee dahinter: Dividenden schwanken weniger als Kursverläufe, die zudem häufig von Börsenstimmungen getrieben sind, und spiegeln daher eher die Substanz eines Unternehmens wider. Der WisdomTree Emerging Markets Equity Income ETF zeichnet diese Entwicklung nach. Einen Tick spekulativer sind ETFs auf einzelne Schwellenländer. Der Xtrackers MSCI Indonesia Swap UCITS bietet die Chance, am Wirtschaftswachstum der größten Volkswirtschaft in Südostasien mitzuverdienen. Dieses "exotische" Produkt ist sogar bei einigen Banken sparplanfähig.

Aktien: Überflieger in allen Branchen

Wer sich Aktien aus Schwellenländern ins Depot legen möchte, muss sich darüber im Klaren sein, dass häufig ein größerer Zeitaufwand notwendig ist, um sich über seine potenziellen Investments zu informieren. Bei der Titelauswahl sollten die Kandidaten vor allem daraufhin untersucht werden, ob sie beispielsweise in ihrer Marktnische führend sind und über einen längeren Zeitraum mit steigenden Gewinnen glänzen. Ist die Aktie dann auch noch im Verhältnis zu den Wachstumsperspektiven günstig bewertet, steht einem Einstieg nichts mehr im Weg. Die meisten Titel werden auch als ADRs in US-Dollar gehandelt. Diese von US-Depotbanken ausgegebenen Hinterlegungsscheine können an US-Börsen und zu einem immer größeren Umfang auch in Deutschland bezogen werden.

Suchen, finden und kaufen

Das Internet spielt eine zentrale Rolle für den wachsenden Wohlstand in den Schwellenländern. Etliche Firmen haben sich hier in Marktnischen, die auf lange Sicht ein strukturelles Wachstum versprechen, eine dominierende Stellung erarbeitet. Für antizyklisch agierende Anleger bietet etwa die Aktie von Baidu günstige Einstiegskurse. Im Kerngeschäft Suchmaschinen hat das chinesische Pendant zu Google auf dem Heimatmarkt einen Marktanteil von mehr als 60 Prozent.

Weil Baidu das hohe Wachstum nicht halten konnte, stürzte die Aktie seit Mitte 2018 ab. Angesichts der wirtschaftlichen Unsicherheiten im Zuge des Handelsstreits mit den USA hatten zahlreiche Branchen ihre Ausgaben für Onlinewerbung drastisch reduziert. Die jüngsten Quartalszahlen signalisieren aber, dass die Talfahrt einen Boden gefunden hat. Zugleich investiert Baidu kräftig in neue Geschäftsfelder wie Cloud- und Streamingdienste, vor allem aber in die künstliche Intelligenz. Zugleich wäre das Unternehmen ein klarer Nutznießer, sollte sich der Handelskonflikt zwischen den USA und China zumindest abschwächen.

Einen Dämpfer im operativen Geschäft hatte zuletzt auch unsere Dauerempfehlung MercadoLibre zu verkraften. Das Onlineportal aus Argentinien hatte in seinen Absatzmärkten in Lateinamerika mit steigender Inflation und sinkender Nachfrage zu kämpfen. Allerdings hat das Unternehmen die Kurve gekriegt. Im vergangenen Quartal verbuchte es ein währungsbereinigtes Umsatzplus von 102 Prozent. Mit der Mercado Pago, einer Onlineplattform für Zahlungen und Überweisungen, hat die Gesellschaft eine Goldgrube geöffnet, denn die große Mehrheit der Konsumenten in Lateinamerika besitzt noch keine Kreditkarte. Mit 6,5 Milliarden US-Dollar erreichte der digitale Bezahldienst zuletzt einen neuen Rekordwert - und das Weihnachtsgeschäft steht noch an.

Mit Old Economy auf Erfolgskurs

Mit einer ordentlichen Performance konnten zuletzt auch russische Wertpapiere aufwarten. Weil der Ölpreis stabil blieb und immer mehr Unternehmen profitabler arbeiten, zogen die Unternehmensgewinne branchenübergreifend an. Das gilt auch für die Ölindustrie. So hat Lukoil seine Fördertechniken verbessert. Und geht es mit dem Ölpreis nicht wieder in den Keller, sollten die Gewinne in den nächsten Jahren stärker anziehen. Dann könnte das Unternehmen auch, wie bereits angedeutet, den gesamten freien Cashflow als Dividende ausschütten. Bereits jetzt liegt die Dividendenrendite bei strammen sechs Prozent und federt Abwärtsrisiken ab.

Richtig durchstarten wird auch Ping An Insurance in China. Die Gesellschaft hat sich vom landesweit größten Kranken- und Lebensversicherer zu einem Finanzdienstleister weiterentwickelt. Die Erlöse steckt das Unternehmen in neue Bereiche wie künstliche Intelligenz. Diese Investitionen beginnen sich bereits auszuzahlen. So hat Ping An eine Kooperation mit einem führenden Gesundheitsdienstleister in Singapur abgeschlossen. Dabei geht es darum, dass ein digitaler Assistent namens Ask Bob in stationären Zentren Diabetespatienten bei der Diagnose und Behandlung hilft. Langfristig bleibt die Aktie ein Top-Pick im chinesischen Markt.

Generalistenfonds: Etablierte Produkte mit Renditekick

Bei der Auswahl von Aktienfonds kommt es darauf an, die jeweilige Anlagestrategie zu studieren. Allen Produkten ist gemein, dass die asiatisch-pazifische Region aufgrund des demografischen und ökonomischen Wachstumspotenzials am höchsten gewichtet ist. In der Regel bilden Unternehmen aus China, den weiter entwickelten Staaten Südkorea und Taiwan sowie aus Indien den prozentual größten Anteil. Positiv hervorzuheben ist, dass die Fondsgesellschaften bei ihrer Titelauswahl immer stärker Nachhaltigkeitskriterien einbeziehen. Viele Firmen wiederum verzeichnen gerade im Hinblick auf die Einhaltung sozialer Standards und guter Unternehmensführung teils deutliche Fortschritte.

Die Renditebringer

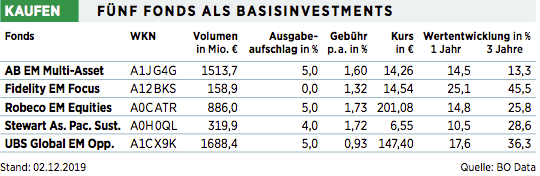

Anders als bei den meisten Industriestaaten werfen Staats- und Unternehmensanleihen wegen der höheren Leitzinsen noch eine ansehnliche Rendite ab. Mischfonds sind deshalb eine attraktive Option. Unternehmensanleihen bringen dabei ein höheres Kreditrisiko mit sich. Aus Rendite-Gesichtspunkten zählt der AB Emerging Markets Multi-Asset Portfolio zu den besonders attraktiven Mischfonds. Stand Ende November beläuft sich die Rendite des 2011 von der Fondsgesellschaft Alliance Bernstein aufgelegten Produkts auf 17 Prozent. Auf die anhaltend hohe Volatilität hat Fondsmanager Morgan Harting reagiert, indem er die Anleihequote auf 34 Prozent hochgefahren hat. Bei den Aktien ist der Fonds vor allem in China, Südkorea und Taiwan investiert. Neben Bonds werden auch ETFs beigemischt.

Unter den Aktienfonds ist der Fidelity Emerging Markets Focus Fund einer der langjährigen Top-Performer. Ein weiteres Plus für Anleger: Es fällt kein Ausgabeaufschlag an. Die Branchenauswahl ist relativ breit gestreut. So finden sich unter den Top-Positionen sowohl Chipkonzerne wie auch Banken und Konsumtitel. Auch bei der Länderallokation setzt Fondsmanager Alex Duffy auf eine breite Streuung. Darüber hinaus schneidet der Fonds bei der Berücksichtigung von Nachhaltigkeitskriterien sehr gut ab. Der UBS Global Emerging Markets Opportunities fährt gut mit dem Ansatz, keine Länderallokation zu betreiben, sondern sich ausschließlich an Branchen auszurichten.

Finanzdienstleister und Technologiefirmen sind zurzeit klar übergewichtet. Vom Volumen her zählt das Produkt zu den Schwergewichten in seiner Kategorie. Beim Auswahlverfahren orientiert sich das Fondsmanagement an langfristigen Kriterien, die eine Einschätzung des Unternehmenswertes über das nächste Jahrzehnt ermöglichen sollen. Über eine Checkliste von rund 30 Fragen wird dabei berechnet, wie sich die finanziellen Kennziffern über fünf Jahre entwickeln werden und wie das Wachstum in den darauffolgenden fünf Jahren aussehen wird.

Mit einer Laufzeit von mittlerweile 25 Jahren ist der Robeco Emerging Markets Equities einer der Pioniere. Seit dem Jahr 2000 verantwortet Wim-Hein Pals das Management. Das Auswahlverfahren basiert zur Hälfte auf der Analyse von Fundamentaldaten. Die restlichen 50 Prozent bilden quantitative Auswertungen auf der Grundlage von hausintern definierten Kennziffern, einschließlich strikte Vorgaben in puncto Nachhaltigkeit. "Bei unserer Portfolioanalyse spielt der Unternehmenswert in Verbindung mit künftigem überdurchschnittlichen Wachstum eine entscheidende Rolle", erklärt Fondsmanager Pals. Für die auf Schwellenländerprodukte spezialisierte Fondsboutique Stewart Investors ist der Asia Pacific Sustainability ein absolutes Aushängeschild. Neben ökologischen, sozialen und die Unternehmensführung betreffenden Kriterien orientiert sich das Fondsmanagement beim Anlageprozess an Branchen, die in Zukunft überdurchschnittliches Wachstum versprechen. Aktuell sind das vor allem Konsum-, Technologie- und Finanztitel. Auf Länderebene sind in dem Fonds, der in britischen Pfund notiert, indische Titel am höchsten gewichtet.

Spezialisierte Fonds: Nischenprodukte zur Beimischung

Wer im Portfolio bereits mit Fonds die Schwellenländermärkte in der Breite abdeckt, kann im nächsten Schritt Spezialitäten kaufen. Diese Investments haben einen deutlich spekulativeren Charakter. Dementsprechend größer ist der Performancehebel - das gilt sowohl nach oben als auch nach unten. Außerdem können wegen des größeren Analyseaufwands für die Titelauswahl höhere Managementkosten anfallen. Investoren haben die Wahl: Einige Fonds decken einzelne Regionen oder spezifische Schwellenländer wie China, Indien oder Brasilien ab. Andere Fonds konzentrieren sich länderübergreifend auf bestimmte Branchen.

Bei den Länderfonds dominieren die auf China ausgerichteten Produkte. Die Fondsmanager beziehen in ihre Titelauswahl auch Unternehmen aus Taiwan sowie seit Kurzem die A-Shares ein. Mit diesen in Shanghai und Shenzhen gelisteten Aktien können mittlerweile auch internationale Investoren handeln. Weil die meisten dieser Titel vor allem von chinesischen Privatanlegern gehalten werden, ist die Volatilität entsprechend hoch. Es ist davon auszugehen, dass mit dem Ansturm auf chinesische Aktien die Zahl der China-Fonds weiter steigen wird.

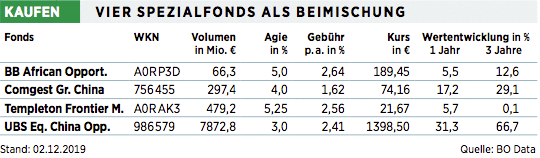

Der im Jahr 2000 aufgelegte Comgest Growth China ist nicht nur eines der älteren, sondern auch eines der aussichtsreichsten Produkte. Mit rund 30 Firmen ist das Fondsportfolio recht konzentriert. Im laufenden Geschäftsjahr hat der Fonds um 25 Prozent an Wert zugelegt. Aber auch die jährliche Performance von im Schnitt elf Prozent über einen Zeitraum von zehn Jahren kann sich sehen lassen. Fast die Hälfte des Fondsportfolios setzt sich aus Technologie- und Konsumgüterherstellern zusammen. Im Fonds vertreten sind darüber hinaus Firmen wie der südafrikanische Medienkonzern Naspers, an dem der chinesische Internetkonzern Tencent zu rund 30 Prozent beteiligt ist.

Eine weiterer China-Klassiker ist der 1996 aufgelegte UBS Equity China Opportunity, der eine stark themenbezogene Anlagestrategie verfolgt. Hoch gewichtet sind aktuell Firmen aus den Bereichen Internet, Versicherungen und Bildung. Demgegenüber spielen Technologietitel eine vergleichsweise untergeordnete Rolle. Die starke Performance von 42 Prozent im laufenden Jahr und die durchschnittliche Rendite von 15 Prozent auf Sicht von fünf Jahren sprechen für sich.

Afrika und neue Märkte

Neben den etablierten Schwellenländern bieten sich sogenannte Frontier Markets als Beimischung an. Darunter versteht man Länder, die sich im Hinblick auf ökonomische Entwicklung und Transparenz der Finanzmärkte noch auf dem Status von Entwicklungsländern befinden, aber allmählich Fortschritte bei Wirtschafts- und Finanzreformen verzeichnen.

Länder wie Sri Lanka, Vietnam oder Saudi-Arabien fallen in die Kategorie dieser Grenzmärkte. Wer in diesen zumeist noch wenig liquiden Märkten aussichtsreiche Qualitätsfirmen herausfiltern will, muss über profunde Kenntnisse der Verhältnisse vor Ort verfügen. Der von der Fondsmanagerlegende Mark Mobius geschaffene Templeton Frontier Markets ist hier erste Wahl. Wegen der häufig mangelhaften Transparenz der Unternehmen müssen Anleger derzeit noch Abstriche bei den Nachhaltigkeitskriterien machen.

Afrika ist aus Investorensicht noch ein relativ schwieriges Kapitel. Aber auch hier bieten sich immer mehr spannende Unternehmen für internationale Investoren. Der BB African Opportunities feierte in diesem Jahr sein zehnjähriges Jubiläum. Von Performance und Anlagestil her hebt sich der Fonds von seinen Wettbewerbern ab. Fondsmanager Malek Bou-Diab setzt schwerpunktmäßig nicht auf Titel aus Südafrika, obwohl das Land die größte Volkswirtschaft des Kontinents ist und über den größten Börsenplatz verfügt. Im Portfolio sind verstärkt Unternehmen aus Nord- und Ostafrika vertreten. Auf der Branchenseite überwiegt mit mehr als einem Drittel eindeutig der Bankensektor.