Mein Konto

Mein Konto

Die Gesprächspartner

- Gordon Grundler verantwortet im Unternehmensverbund der Primus Valor AG im Vorstand die Bereiche Finanzen, Produktentwicklung und Fondsvertrieb sowie Fondsverwaltung. Im Jahr 2007 schuf er als Initiator die Grundlage für die Auflegung sämtlicher Immobilienfonds der ImmoChance-Deutschland-Reihe.

- Tobias Kotz ist Executive Director und Head of Client Relations and Capital Funding bei der Real I.S. AG. Er verantwortet Investorenbetreuung und Kapitaleinwerbung für Immobilien-Investments. Aktuell nimmt er zudem Lehraufträge an der Sparkassenakademie, an der European Business School und an der TU München zu Immobilienthemen wahr.

- Claus Thomas ist seit Februar 2019 CEO Germany bei BNP Paribas REIM. Neben dem Vorsitz der Geschäftsführung verantwortet er unter anderem die Bereiche Kunden und Fund Management. Vorher war er 27 Jahre bei JLL bzw. LaSalle Investment Management tätig. Thomas ist Fellow of the Royal Institution of Chartered Surveyors (FRICS), Immobilienökonom (ebs), Fachwirt der Grundstücks- und Wohnungswirtschaft (IHK) sowie Immobilienwirt.

€uro: Wie haben sich Immobilieninvestments in den ersten neun Monaten dieses herausfordernden Jahres geschlagen?

Tobias Kotz (Head of Client Relations and Capital Funding, Real I.S. AG): Nachdem die ersten Unsicherheiten überwunden waren erfreulich gut. Als langfristige Investments mit einem kontinuierlichen Cashflow, der durch Mietverträge und nicht durch Kurse bestimmt wird, werden wir weiterhin Ausschüttungen leisten können - auch wenn es in einzelnen Fällen zu Verzögerungen kommen kann.

Das Real I.S. Porträt finden Sie hier als PDF zum Download.

Claus Thomas (CEO Germany, BNP Paribas REIM): Den Unterschied macht, ob es sich um breit gestreute Publikumsfonds handelt, die stabiler ausgerichtet sind, oder um Themenfonds für institutionelle Anleger. Wer hier beispielsweise speziell Hotels oder Einzelhandel adressiert hat, um ein etwas höheres Renditepotenzial zu nutzen, muss mit einer gewissen Zeitverzögerung der Zuflüsse rechnen. Aber auch hier ist die Situation nicht dramatisch und mit solidem Management beherrschbar.

Das BNP Paribas REIM Porträt finden Sie hier zum Download.

Gordon Grundler (Vorstand Primus Valor AG): Unser Fokus auf bezahlbares Wohnen in B- und C-Standorten schützt vor Übertreibungen nach oben und unten. Er hat sich auch in der Krise als sehr stabil gezeigt und damit unser primäres Ziel bestätigt: Verluste für unsere Anleger auszuschließen und nicht für eine geringe Mehrrendite zusätzliche Risiken einzugehen.

Das Primus Valor Porträt finden Sie hier zum Download.

Wie hat sich die Kommunikation mit Vertrieb und Kunde verändert?

Grundler (Primus Valor): Sie hat sich deutlich intensiviert: Wir hatten sehr viel Post von unseren Mietern, aber nur sehr wenige Ausfälle. Über das Gesamtportfolio von etwa 5000 Wohnungen hinweg gab es nur zwei Prozent zusätzliche Störfälle. Wir haben mit weniger als zehn Prozent nur wenig Gewerbe im Portfolio, dort aber deutlich mehr zu tun.

Thomas (BNP Paribas): Bei uns ist das Verhältnis genau umgekehrt: Wir verwalten etwa 90 Prozent Gewerbe über viele Sektoren gestreut. Erfreulicherweise findet sich in den über 30 Milliarden Euro Assets under Management aber nur wenig Einzelhandel. Hier hatten wir im Non-Food-Bereich durch den Lockdown die meisten Irritationen, ebenso bei Hotels, deren Einnahmen von einem Tag zum anderen zusammenbrachen. Unterm Strich gab es trotzdem nur einige wenige Mietausfälle im April und Mai, wobei es sich überwiegend um gestundete Beiträge handelte. Diese müssen über kurz oder lang nachentrichtet werden.

Kotz (Real I.S.): Den Unterschied zwischen Ausfall und Zahlungsverzögerung muss man deutlich machen. Daher haben wir unsere vergleichbare Situation und unseren Umgang mit Corona sehr transparent mit den 278 institutionellen Investoren kommuniziert. Das erfolgte mehrstufig, ausgehend davon, dass wir als Manager auch remote zu jeder Zeit handlungsfähig blieben. Die Unsicherheiten in der Immobilienbewirtschaftung durch den paneuropäischen Lockdown haben wir über Makro-Ökonomie und Szenario-Analysen greifbar gemacht und damit anfänglicher Panik entgegengewirkt. So wurde Unsicherheit erkennbar, welche Mieten in welchen Branchen möglicherweise bedroht sein könnten oder welche bereits vorübergehend ausstehend waren. Glücklicherweise haben sich die Worst-Case-Annahmen im Verlauf der Krise aber nicht realisiert.

Wie haben Sie im allgemeinen Lockdown die Ansprache realisiert?

Grundler (Primus Valor): Wir haben den Umgang mit unseren 9000 Zeichnern, durch Mehrfachzeichner also etwa 5000 sensible Endkunden, sehr schnell auf Webinare umgestellt und direkt mit ihnen und den Vertriebspartnern kommuniziert. Unsere Zoom-Meetings, in denen wir versucht haben, die gesamtwirtschaftlichen Zusammenhänge klarzumachen, waren erstaunlich gut besucht. Das Fazit - abgesehen von kleinen Dellen ist Wohnwirtschaft auch in Krisen relativ stabil - kam an und unser Neugeschäft normalisierte sich. Dazu hat sicher beigetragen, dass wir nicht in Angststarre verfielen und offen Problemstellungen ansprachen. So kommunizieren wir unsere Störfälle im Corona-Newsletter regelmäßig, was mit etwa zwei Prozent des Cashflows nicht beängstigend ist.

Kotz (Real I.S.): Präsenz und Offenheit gegenüber Vertrieb und Endkunden werden sehr geschätzt. Die erste Virulenz des Corona-Geschehens traf bei uns ohnehin auf eine kritische Phase, da wir bei einem Großteil unserer Privatkundenfonds regelmäßig im Mai unsere Ausschüttungen festlegen. Folglich mussten wir konsequent argumentieren, warum wir ausschütten oder warum wir bei Fonds mit hoher Einzelhandel- oder Hotel-Exposure eine Ausschüttung etwas nach hinten verlagern. Schon in der Unsicherheit damals zeigten die Anleger Verständnis und Erleichterung, erst recht jetzt, wo sich die Zahlungsströme wieder besser abschätzen lassen. Unser aktueller Publikumsfonds Realisinvest Europa sammelte nach der Sommerpause wieder ordentlich Geld ein.

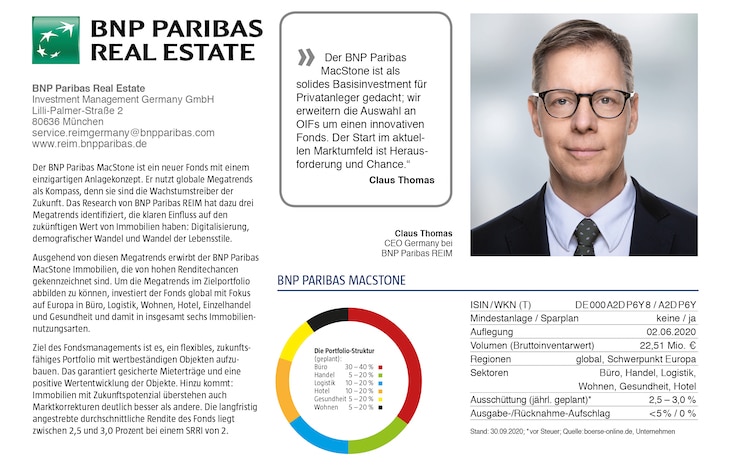

Thomas (BNP Paribas): Wir haben in der ersten großen Unsicherheit ergänzend zur Kommunikation mit Kunden und Vertrieb vorsorglich auch mit den Banken gesprochen. Bei gravierenden Mietausfällen oder -stundungen in einem Objekt muss der Kreditgeber wissen, dass der Immobilienmanager die Situation im Griff hat. Diese Vorsichtsmaßnahme dramatisierte die Realität vielleicht, die Banken waren aber ohnehin mit ihren eigenen Problemen beschäftigt. Ansonsten haben wir mit einem Vierteljahr Verzögerung den neuen Publikumsfonds MacStone aus der Taufe gehoben, der erstmals direkt Zukunftsthemen und ESG-Kriterien thematisiert. Erstes Objekt ist ein Hotel, das bereits im Vorfeld verhandelt worden war. Im Corona-Umfeld konnten wir die Rahmendaten noch einmal deutlich verbessern. Ein antizyklisches Investment mit einem etwas geringeren Kaufpreis und einem umfassenderen Sicherheitskonzept. Das erste Objekt sollte in jedem Fall eine negative Performance ausschließen.

Haben die Corona-Einschränkungen den Objektzugang beeinträchtigt?

Thomas (BNP Paribas): Von wenigen Wochen abgesehen hat unser Netzwerk als einer der größten europäischen Player weiter funktioniert. Mit 350 Mitarbeitern konnten wir auch aus dem Homeoffice überall präsent sein, auch wenn Reisebeschränkungen Vor-Ort-Termine erschwert haben. Der Markt selbst kam nicht zum Erliegen, da in der Krise die Attraktivität bestimmter Immobilien eher zugenommen hat. Es war aber schwieriger, die Vorteile einer professionellen Fondslösung nur online und ohne Veranstaltung an Vertriebe und Endanleger weiterzugeben.

Kotz (Real I.S.): Unsere über Europa verstreuten Büros, die Dependance in Australien und das gute Renommee der institutionellen Mandate haben uns den Marktzugang gesichert. Interessenten aus Asien und Amerika hatten durch die Reiseverbote dagegen Probleme. Zudem hatten wir im Realisinvest Europa das Glück, schon vor Corona ein Startportfolio zusammengestellt zu haben. Mit vier Büro- und Logistikobjekten in Deutschland und den Niederlanden haben wir eine erste Diversifikation geschaffen. Aufgrund des Zuspruchs können wir unser Portfolio in absehbarer Zeit erweitern, wir sind in Gesprächen mit einer Logistikimmobilie in Frankreich und einer weiteren Büroimmobilie.

Grundler (Primus Valor): Unser Segment und unser Marktzugang ist nicht krisenabhängig. Das war früher anders, wir haben 2006/2007 mit Objekten aus Zwangsversteigerungen angefangen. Heute kann man sich eine Insolvenzaufkauf-Strategie von Wohnimmobilien nicht mehr vorstellen. Und wie in anderen Segmenten auch gab und gibt es keinen generellen Corona-Rabatt.

Bleiben wir beim Wohnen. Welche Veränderungen sind dort zu erwarten?

Grundler (Primus Valor): Der Aufwärtstrend wird sich etwas abschwächen. Außer in Problemzonen sehen wir nirgendwo fallende Preise. Der Markt wird aber in den nächsten zehn Jahren nicht weiter so stark steigen wie in den zurückliegenden zehn Jahren, da der Anpassungsprozess an die niedrigen Zinsen ausläuft. Ein anderer Einflussfaktor ist, dass große institutionelle Portfolios nach Möglichkeit zu Wohnimmobilien umschichten. Die Preise dürften sich daher positiver entwickeln als vor Corona.

Thomas (BNP Paribas): Ob Wohn- oder Gewerbeimmobilie - wir werden auf lange Frist mit einem Niedrigzinsumfeld leben müssen. Diese externe Rahmenbedingung wurde jetzt langfristig zementiert - und wer in Immobilien geht, egal ob privat oder als institutioneller Investor, muss sich langfristig orientieren. Die bisherige Corona-Periode hat noch eines klargemacht: Der Preis für das gute Produkt hat sich nicht verändert - es traf weiter auf hohe Nachfrage. Problemimmobilien dagegen wurden vielfach gar nicht mehr angeboten, da Käufer fehlten.

Kotz (Real I.S.): Wir sahen bisher "Wohnen" vorwiegend als Beimischung, im Rahmen einer Core-Satellite-Aufstellung bei institutionellen Kunden auch als Themenfonds-Ergänzung zu einem breit gestreuten BGV-Fonds. Der Hintergrund: Speziell der deutsche Markt ist in Hinsicht auf die Rendite eine Herausforderung. Daher beschäftigen wir uns auch mit Wohnimmobilien in Irland, Österreich oder in den Niederlanden. Weil aber die Renditeerwartungen auf Kundenseite realistischer geworden sind und viele risikoavers investieren wollen, wird dieses Segment mehr Gewicht bekommen. Wichtig ist der Objektzugang: Man muss gute Bestandsobjekte anbinden können, ohne lange Vorlaufphasen einplanen zu müssen.

Thomas (BNP Paribas): Wir wollen "Modernes Wohnen" im Portfolio deutlich über die jetzt enthaltenen zehn Prozent normale Wohnobjekte ausweiten. An vielen Standorten speziell in den Metropolen ist das ein Megatrend. Spannend ist die demografische Entwicklung über die verschiedenen Wohnformen und die persönlichen Lebensphasen hinweg mit vielen Varianten. Das Gestaltungspotenzial ist hier noch lange nicht ausgeschöpft.

Grundler (Primus Valor): Wir sind da bescheidener und beschränken uns auf kleinteiliges Geschäft und unsere Expertise. Volumenschwache Nischen sind nur durch kluge Netzwerke zeitnah investierbar. Auch unser aktueller AIF ImmoChance Deutschland 10 Renovation Plus agiert auf der konservativen Seite. Keiner unserer Publikumsfonds stellt die Rendite in den Vordergrund. Das Kapitalverlust-Risiko vermeiden wir durch eine Beschränkung auf B- und C-Lagen, also Mittel- und Oberzentren, und dort auf einfaches und zweckmäßiges Wohnen: Reihenbebauung abseits der großen und teuren Metropolen, zwei bis drei Stockwerke, kurzum das mittlere bis untere Segment. Hier gibt es keine riesigen Steigerungen durch Luxussanierung - wir kaufen Immobilien, die energetisch von uns verbessert und deren Erträge stabilisiert werden.

Was macht - neben Wohnen - aktuell Logistik zum gefragtesten Segment?

Kotz (Real I.S.): Logistik hat tatsächlich durch Corona und Digitalisierung noch mehr Zuspruch gefunden. Es ist allerdings kein Selbstläufer, man muss auf die Risiken einer Anschlussvermietung achten. Viele Objekte hängen zudem von der Old Economy ab. Anleger müssen sich also fragen: Welche Lage, welche Konzeption, welche Nutzung kaufe ich und wie passt sie in mein Portfolio? Die Unterschiede beeinflussen Verkaufsaussichten wie die Chance auf eine Weitervermietung. Für einzelne Hochregallager oder eine doppelstöckige Amazon-Fläche gibt es nicht mal eine Handvoll Nutzer, und das werden Mieter und potenzielle Interessenten in Verhandlungen zu nutzen wissen. Das Segment ist zweigeteilt in Onlinehandel und -Auslieferung und die klassischen Lieferketten. Durch Corona ist ein bisher treibendes Thema, die neue Seidenstraße, in den Hintergrund getreten. Heute geht es um die Lieferketten im europäischen Markt, auch City-Logistik ist mittelfristig ein wichtiger Trend - auch wenn es kaum Objekte gibt.

Thomas (BNP Paribas): Wir haben Amazon & Co und die Old Economy als Mieter. Bei Letzterer hatten beispielsweise Autozulieferer oder Textillieferanten in der ersten Corona-Periode ein Thema, was aber bisher beherrschbar blieb. Das Außenbild war aber stets zwiespältig: In der Finanzkrise zeigte Logistik die größte Korrelation zu den Aktienmärkten, was sich aber im generierten Cashflow nahezu nicht bemerkbar machte. Ohnehin hat sich der Risikoaufschlag für die Assetklasse Logistik über die zurückliegenden 15 Jahre verflüchtigt. Sie entwickelte sich von der Nische zum Mainstream. In den USA liegen die Renditen von guten Logistikobjekten teilweise unter denen von sehr guten Büroobjekten - und das in einem vorschriftenarmen Land, in dem man eigentlich bis zum Horizont bauen könnte. Es geht also um Details, einige Hundert Meter näher an einem Verkehrsknotenpunkt oder Flughafen. Man muss die richtige Immobilie am richtigen Standort haben, die zu einer Drittverwendung geeignet ist.

Zeigt nicht der Einzelhandel ebenfalls ein sehr zwiespältiges Bild?

Grundler (Primus Valor): Zweifellos, denn der Lockdown hat die Geschäfte mit täglichem Bedarf nicht beeinträchtigt. Andere Handelswaren wie Textil, Leder oder Spielwaren waren über Monate nicht mehr zugänglich. Unsere Fonds waren davon glücklicherweise kaum betroffen. Wir kaufen Gewerbe nur als Beifang, wenn ein attraktives Objekt im Erdgeschoss Geschäftsflächen hat. Die Post aus diesem Bereich war sehr fordernd und unfreundlich - mit Adidas und dem Einzelhandelsverband als Schrittmachern. Uns brachte das deutlich mehr Arbeit und mehr Volatilität bei den Einnahmen.

Thomas (BNP Paribas): Mit knapp zehn Prozent Einzelhandelsanteil ist unser Immobilienportfolio nicht besonders exponiert. In früheren Jahren hätte man vielleicht an ein Aufstocken gedacht, da es lange Jahre gut gelaufen ist. Jetzt tendiert man in die andere Richtung und denkt über eine gewisse Umschichtung und Umwidmung nach und entwickelt Alternativkonzepte. Mit Wohnen und an einzelnen Standorten auch Büros gibt es ja andere Nutzungsarten, bei denen es eher einen Mangel an Fläche gibt.

Kotz (Real I.S.): Corona war für viele Bereiche des Einzelhandels nur ein Katalysator. Es hat bereits vorher angelegte Trends verstärkt und enorm beschleunigt. Der tägliche Bedarf war außen vor, wobei es dort Vorholeffekte gibt. Bildlich gesprochen: Wer seinen Keller mit Toilettenpapier und Konservendosen vollgestellt hat, wird so schnell keine neuen mehr einkaufen müssen. Trotzdem sorgte der Handel mit Artikeln des täglichen Bedarfs und mit Lebensmitteln kurzfristig für eine Entspannung der Cashflows im Portfolio. Die gestundeten Mieten bedeuten ja vorerst keinen Ausfall, sondern nur einen zeitlichen Verzug …

Grundler (Primus Valor): … den der Gesetzgeber klar geregelt hat: Mietern von Wohn- und Gewerbeflächen, die aufgrund der Corona-Folgen ihre Miete in den kommenden drei Monaten nicht zahlen können, darf deshalb nicht gekündigt werden. Die ausstehende Miete muss dann bis Juni 2022 beglichen werden.

Erwarten Sie keine Zweitrundeneffekte durch Insolvenzen?

Grundler (Primus Valor): Das ist zu befürchten, aber wird - ohne zweiten Lockdown - das insgesamt positive Bild nicht allzu stark eintrüben. Momentan sind wir noch von Kurzarbeit und staatlichen Unterstützungen geprägt. Im Publikumsgeschäft ist die größte Gefahr, nicht ausschütten zu können oder Probleme mit der Bank zu kriegen. Daher fahren wir weiter auf Sicht und belasten unsere Liquiditätspositionen nicht. Selbst in Wohnen könnte die eine oder andere Miete ausfallen. Aufwertung von Bestand und anschließender Verkauf werden die nächsten Jahre sehr gut laufen, da die Kapitalmaßnahmen der Staaten und Notenbanken für Rückenwind sorgen. Das Sachwert-Geldwert-Thema hilft. Man muss nur die Füße am Boden behalten und darf nicht zu viel erwarten.

Thomas (BNP Paribas): Durch die staatlichen Hilfen können die Nutzer vorübergehende Liquiditätsengpässe aussitzen. In den Objekten selbst sind die Fremdfinanzierungsquoten deutlich niedriger als vor der Finanzkrise, das schafft Spielraum. Momentan ist es wichtig, eine gute Vermietungsquote und Zahlungsmoral aufrechtzuerhalten, damit es keine Bewertungsabschläge gibt.

Kotz (Real I.S.): Im Umgang mit Mietern gibt es kein Standardrezept, man muss für jeden eine gute Gesamtlösung finden. Es gibt verschiedene Einflussfaktoren für den Wert einer Immobilie, der momentane Cashflow ist nur einer davon. Von Trittbrettfahrern abgesehen, kann es mittelfristig lukrativer sein, auf die eine oder andere gestundete Miete zu verzichten. Wenn das Geschäft dadurch wieder wie vorher in Schwung kommt, wird der Inhaber im Gegenzug einer Verlängerung der Laufzeit zustimmen.

Wie gehen aktive Immobilienmanager mit solchen Veränderungen um?

Kotz (Real I.S.): Proaktiv. Der Nutzer von morgen entscheidet, was ein Objekt bieten muss. So sind wir beispielsweise in Berlin dabei, ein Shoppingcenter komplett umzudrehen. Wir nehmen zwei Stockwerke Einzelhandel raus und verwandeln sie in innovative Bürowelten. Darüber hinaus wird der verbleibende Einzelhandel den Bedarf an Nahversorgung mit den modernsten Händlerkonzepten abdecken. Ein völlig neues Edeka-Flagship-Konzept wird integriert, und das Objekt beheimatet eines der mietgliederstärksten Fitnesscenter. Das Ganze könnte als "Alles unter einem Dach"-Modell der Zukunft Vorbildcharakter haben.

Thomas (BNP Paribas): Immobilien sind generell eine Assetklasse, die man aktiv bewirtschaften muss. Ein Haus kaufen und liegen lassen und hoffen, dass es in zehn Jahren mehr wert ist, funktioniert selten. Man muss sich immer um den künftigen Bedarf kümmern. Diese Notwendigkeit bringt Bewegung in den Markt, da einzelne Teilnehmer dort nicht ihre Kernkompetenzen sehen. Folglich überlassen sie ein Objekt lieber anderen Leuten, die wie wir auch Projektentwicklungskapazitäten haben. Man muss mit seinen Flächen immer auf der Höhe der Zeit sein, da jeder Mietvertrag irgendwann endet. Der neue Mieter bestimmt seine Bedürfnisse unabhängig vom Angebot.

Kotz (Real I.S.): Das geht allerdings nicht, ohne Geld in die Hand zu nehmen, Widerstände auszuräumen und die Alternativen sehr kritisch gegeneinander abzuwägen. In Berlin etwa operieren wir ja praktisch am offenen Herzen, da der Betrieb der Teilbereiche weiterläuft. Man ist plötzlich in einer Projektentwicklung, die man Investoren erklären und schmackhaft machen muss. Etliche große Portfolioverkäufe dürften erfolgen, weil solche Umstrukturierungen nicht zur Anlagephilosophie passen. Das kann bedeuten, dass Objekte unterhalb ihres Ankaufswerts abgestoßen werden müssen. Und solche Chancen kann man nutzen

Wie schnell wird sich der Hotelsektor vom Corona-Schock erholen?

Kotz (Real I.S.): Nicht von heute auf morgen. Es könnte vier Jahre dauern, um das frühere Niveau wieder zu erreichen, und nicht jeder Betreiber wird so lange durchhalten. Investoren kommt die Marktbereinigung allerdings zugute. Sie sorgt dafür, dass die Vervielfältiger sinken und das ausgereizte Preisniveau absehbar auf attraktivere Werte zurückkommt.

Thomas (BNP Paribas): Was dem MacStone wie bereits gesagt bessere Einstiegskonditionen beschert hat. Auch hier gilt: Immobilien erschließen sich als langfristiges Gut nicht aus einer Momentaufnahme. Ich bin sicher, dass in fünf bis zehn Jahren mehr Hotel nachgefragt sein wird als vor Corona. Das passt zu unserem Fonds, der auf Trends wie kurzfristiges Wohnen und große Flexibilität setzt. Das Hotelkonzept muss für Geschäftskunden einer Großstadt attraktiv und am Wochenende für Touristen bezahlbar sein, ohne dass es sich billig anfühlt. Generell wirkt Corona auch hier als Katalysator hin zu modernen Konzepten bis hin zum Long-Stay-Wohnen oder der Zwischenlösung als Homeoffice-Ausweichmöglichkeit, die der Betreiber unseres Hotels findig genutzt hat.

Kotz (Real I.S.): Shared Office hat eine extreme Dynamik angenommen. Die Herausforderung ist, das unter einem Hygienekonzept darzustellen. Die Idee passt in die Zeit - allerdings fallen Corona-bedingt Mieter weg, die vorher ihre Beschäftigungsspitzen so abgedeckt hatten. Diese Corporates hatten Dauerverträge und wirkten als Puffer bei der Fristentransformation langfristiger Vertrag, kurzfristige Endnutzer. Jetzt wird sich herausstellen, ob die vergleichsweise hohen Mieten im Tausch gegen hohe Flexibilität weiterhin gefragt sind. Die kritische Prüfung im Vorfeld muss also sein: Welcher Abschlag ist nötig, wenn man die Flächen selbst kleinflächig vermieten muss, und was bedeutet das für die Performance eines Investments.

Was bedeutet der Feldversuch "Homeoffice" für den Büromarkt?

Kotz (Real I.S.): Impuls und Rückbesinnung zugleich. Man darf nicht voreilig Schlüsse daraus ziehen, dass sich viele Mitarbeiter notgedrungen damit arrangiert haben, von zu Hause aus zu arbeiten. Das eine oder andere Unternehmen wird zu flexiblerer Büronutzung übergehen, wobei dem Arbeitgeber in normalen Zeiten nicht unbeträchtliche Kosten für die Ausstattung der Arbeitsplätze entstehen.

Grundler (Primus Valor): Generell sehen wir eine Steigerung der Wohnfläche pro Einwohner, obwohl es mehr Single-Haushalte gibt. Doch obwohl das steigende Volksvermögen zu mehr Wohnfläche führt, wird nicht jeder in der Lage sein, zu Hause in Ruhe im Homeoffice zu arbeiten.

Thomas (BNP Paribas): Der Identitätsfaktor Büro wird eine Renaissance erleben. Aus der Zwangslage Homeoffice kann man nicht ableiten, dass Büroarbeit außer in Einzelfällen künftig nur mehr dezentral erfolgen wird. Je mehr sich die Arbeit aufgliedert, umso mehr braucht jedes Unternehmen einen physischen Zusammenhalt, der ein Firmengefühl ermöglicht. Echte Problemlösung, Weiterentwicklung, Krisenmanagement funktioniert aus dem Homeoffice und ohne persönlichen Kontakt deutlich schlechter. Dazu muss man sich von Zeit zu Zeit physisch zusammensetzen oder wenigstens zusammenstellen.

Kotz (Real I.S.): Trotzdem wird es Anpassungen geben. Man wird die Atembewegungen jeder Krise sehen: Sie pulsieren vom Herzen der Stadt in die Außenbezirke. In der Peripherie wird es die ersten merklichen Effekte geben. Im Moment jedoch werden weniger Büroflächen frei, als Bedarf besteht. Das könnte sich ändern, wenn die staatlichen Hilfen auslaufen. Ein solcher zeitverzögerter Effekt betrifft dann aber auch typischerweise nicht die großflächigen und modernen Objekte, die am stärksten nachgefragt werden

Thomas (BNP Paribas): Zudem entscheiden im Dienstleistungssektor nicht die Mieten über die Kosten, sondern der Personalaufwand. Modernes Büro und Firmensitz haben Anziehungskraft für Talente und binden bisherige Mitarbeiter. Alte Flächen bleiben schwierig, denn das Großraumbüro der 1970er-Jahre mit Schreibtisch an Schreibtisch bis zum Horizont ist schon heute ein Auslaufmodell. Das Büro der Zukunft wird multifunktional sein, ein Identifikationspunkt, wo die Leute gern hingehen, kommunizieren und arbeiten.

Kotz (Real I.S.): Momentan geht es sehr stark auf das klassische Core-Segment: beste Lage, moderne Ausstattung, große Flächen, gute Anbindung. Der Bereich Value Add, also Objekte mit Entwicklungspotenzial, wird weniger gefragt. Kurz laufende Verträge mit Mieten unter Marktniveau sind nicht mehr zwangsläufig eine Opportunität, denn der Automatismus von Mietsteigerungen wird verschwinden. Für den Markt ist das positiv. Es wird wieder eine Risikoprämie geben, während man bisher vorwiegend Chancen gesehen hatte.

Spielt Nachhaltigkeit bei der Vermietbarkeit bereits eine wichtige Rolle?

Kotz (Real I.S.): Die Aktivitäten sind im Vergleich zu früher enorm. Das Thema Green Building gibt es bereits seit einem Jahrzehnt, doch es stieß nur auf sehr begrenztes Interesse. Wir planten 2012 einen Green Office Fund, der Objekte kauft und dann wertsteigernd zertifizieren lässt. Mangels Nachfrage ließ sich das Projekt damals nicht realisieren. Das hat sich komplett geändert, wobei Deutschland mit der Energieeinsparverordnung (EnEV 2020) - speziell im Wohnimmobiliensektor - weit vorn liegt. Durch die Regulierung können Investoren solchen Überlegungen nicht mehr ausweichen.

Grundler (Primus Valor): Energiesparen ist einer der großen Trends geworden. Wir kaufen Bestand, der fast immer Renovierungsstau aufweist. Ohne die ökologische Karte in den Vordergrund zu stellen, sanieren wir die Objekte zwangsläufig auch energetisch. Die staatlichen KfW-Fördermaßnahmen wurden kurz vor Corona noch einmal attraktiver gestaltet. Bei der Mehrheit der Mietwohnungen in Deutschland ist noch deutlich Potenzial in der Mieterzufriedenheit nach oben, etwa wenn Bäder nach 40 Jahren endlich renoviert oder Dach und Keller energetisch saniert werden. Da wir uns äußerst zinsgünstig mit KfW-Mitteln eindecken können, die zu weniger als 100 Prozent zurückzuzahlen sind, entstehen für unsere Mieter kaum Mehrkosten, zumal die eingesparten Energieausgaben ihnen ja unmittelbar zugutekommen.

Thomas (BNP Paribas): Das Umdenken geht aber nicht auf einen Schlag, wie Veranstaltungen mit dem Thema "Kann man sich ESG überhaupt leisten?" zeigen. Nur, das ist rückwärts- statt vorwärtsgedacht. Man muss diese Themen proaktiv angehen. Wer das nicht tut, nicht die richtigen Objekte heraussucht, nicht den Bestand nach Möglichkeit aufbessert, wird Geld verlieren. Jedes Investment jetzt wird später durch einen höheren Kaufpreis oder eine bessere Weitervermietung mit großer Sicherheit zurückgespielt werden. Nichtstun ist für aktives Management keine Option.

Kotz (Real I.S.): Man muss den richtigen Zeitpunkt finden und das Thema im Businessplan verankern. Künftig wird unsere Performance von Anlegern nicht nur an Rendite, sondern auch an einem positiven ökologischen Beitrag gemessen werden. Unser Reporting spiegelt das wider. Man darf sich aber nicht von hinten selbst überholen, es muss mach- und finanzierbar sein. Es bringt nichts, mit Kanonen auf Spatzen zu schießen. Man muss die Nachhaltigkeit einer Immobilie im Zuge der Regulierung in vertretbarem Maß umsetzen.

Was sind unterm Strich die wichtigsten Kriterien für Immobilienanleger?

Kotz (Real I.S.): Man ist versucht zu sagen: Wie immer schon Lage, Lage, Lage, dazu Diversifizierung und Flexibilität. Ein Assetmanager braucht heute deutlich größere Freiheiten bei der Gestaltung eines ausgewogenen Portfolios. Denn Veränderungen zeigen ein rasantes Tempo, wie eine kleine Frage zeigt. Sie erinnern sich an die Fußballweltmeisterschaft 2006 hier bei uns in Deutschland? Die Welt zu Gast bei Freunden! Was war zu dieser Zeit die meistgeladene App? Die Antwort: keine, denn damals gab es noch kein iPhone. Es hat erst seit 2007 unser Leben komplett umgekrempelt. Und das ist nur ein Beispiel dafür, gegen welch enorm schnelle Veränderungen wir uns wohl künftig wappnen müssen.

Thomas (BNP Paribas): Zukunftssichere Investment-Cases orientieren sich klassischerweise zehn Jahre nach vorn. Sie müssen die dann aktuellen Gegebenheiten adressieren. Im MacStone setzen wir konsequent auf Wachstumstreiber wie zunehmende Digitalisierung, demografische Entwicklung und damit einhergehend den Wandel der Lebensstile. Unter Letzterem haben wir in das Bold Hotel in München- Giesing investiert. Für unsere Anleger ist es ebenfalls wichtig, den langfristigen Erfolg ins Auge zu fassen und nicht bereits nach drei Jahren aussteigen zu müssen.

Grundler (Primus Valor): Unsere Immobilien werden nach fünf bis acht Jahren en bloc, einzeln oder nach entsprechender Aufteilung, als einzelne Wohneinheiten verkauft. In letzterem Prozess müssen wir die Mieter fragen, ob sie zugreifen wollen. Wir sind erstaunt, welche Quoten dort mittlerweile erzielt werden und dass zufriedene Nutzer bereitwillig die gleichen Preise zahlen wie Kapitalanleger. Im Wohnen steigt die Eigentumsquote seit Jahren und wird durch Corona einen Push erhalten. Wir sehen eine ruhige Entwicklung, wir sehen den Zuzug nach Deutschland als Dauerphänomen, auch in der ersten Corona-Periode hat sich Deutschland wieder positiv positioniert. Die Phase des billigen Geldes wird noch eine ganze Zeit weitergehen, die Zinsen weiter fallen oder die Verwahrentgelte ansteigen. Kurz: Wir sehen Sachwert stark, Deutschland stark und auch ein starkes Bedürfnis nach schönem Wohnen auch im unteren Mittelstand.

Welche Renditeerwartungen sind auf Dauer realistisch?

Thomas (BNP Paribas): Bei breiter Risikostreuung sind langfristig zweieinhalb bis drei Prozent darstellbar. Immobilien als nicht beliebig vermehrbares Gut werden europaweit, wenn nicht weltweit, immer begehrter, zumal man die Renditen im Niedrigzinsumfeld durch einen Fremdkapitalanteil von 30 Prozent moderat hebeln kann. Wichtig ist ein guter Objektzugang, den BNP Paribas REIM als Teil des größten Immo-Netzwerks in Europa - mit BNP Paribas RE als Maklerhaus und der Konzernmutter BNP Paribas als Bank - zweifellos bieten kann. Wir agieren nicht nur als Nachfolger des Pioniers bei Offenen Immobilienfonds iii (Internationales Immobilien Institut), das wir 2013 übernommen haben, auf Augenhöhe mit allen in Deutschland etablierten Anbietern.

Kotz (Real I.S.): In einem breit diversifizierten Portfolio befinden wir uns auch bei zwei bis zweieinhalb Prozent. Wenn man die Risikoleiter nach oben geht, kann es auch etwas mehr sein. Dazu muss man aber spezielle Segmente oder andere Regionen nutzen. Für uns ist traditionell auch Australien ein "Heimatmarkt". Seit der Dollar aber ebenfalls im Nullzinsszenario angekommen ist, sinken auch dort die Renditeerwartungen.

Grundler (Primus Valor): Wohnimmobilien brachten langfristig im Schnitt einen Aufschlag von zwei bis vier Prozentpunkten p. a. auf die zehnjährige Bundesanleihe ein. Ähnliche Erträge sollten die ImmoChance-Deutschland-Fonds anstreben. Um das zu realisieren, vergehen manchmal nur vier, manchmal aber auch acht Jahre, denn man muss Volatilitäten ausgleichen. Dann ist der Renditeaufschlag auf die Bundesschatzbriefe aber ziemlich sicher erreicht. Das Geschäft wird die nächsten Jahre sehr gut laufen, da die Kapitalmaßnahmen der Staaten und Notenbanken für Rückenwind sorgen. Das Sachwert-Geldwert-Thema hilft ebenfalls. Man muss aber die Füße am Boden behalten und darf nicht zu viel erwarten. Wir haben einen sozial aufgeladenen Markt. Durch Aufholeffekte in den Mieten und Preisen und deren einseitige Reflexion in den Medien gab es hier ein falsches Bild: Man darf ja nicht vergessen, dass bis 2007/2008 die Wohnimmobilien-Märkte im Koma lagen.

Womit können Sie im Vergleich zu anderen Assets punkten?

Grundler (Primus Valor): Wir Immobilienmanager betreiben für unsere Anleger eine Wertschöpfung, die außerhalb der Aktie oder Immobilie nicht mehr erfolgt. Wichtig ist das generelle Bild der Branche - und hier müssen unsere Produkte keinen Vergleich scheuen. Denn selbst wenn einer in unserer Runde einmal einen oder zwei Prozentpunkte Einbußen verzeichnen sollte, ist er immer noch besser als Zinspapiere mit keinem oder negativem Zins. Wir liefern trotzdem noch immer eine Wertschöpfung durch Tilgung oder Ausschüttung, die in anderen risikolosen Papieren nicht mehr darstellbar ist. Und ob eine spanische Staatsanleihe mit 0,4 Prozent Zins risikogerecht bepreist ist, wage ich zu bezweifeln.

Das Gespräch moderierte Ludwig Riepl