Mein Konto

Mein Konto

Die Charts im Chipsektor versprechen alle ein zweistelliges Kurspotenzial. In Zusammenarbeit mit Roland Frank

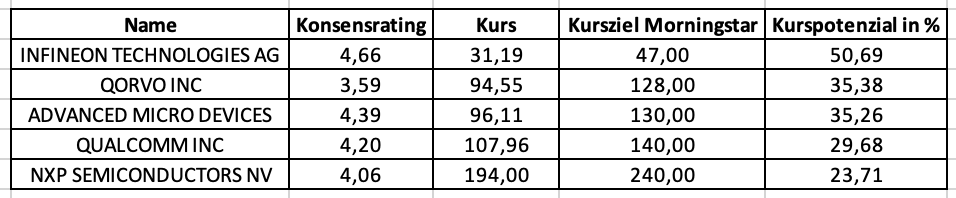

Diese 5 Halbleiter-Aktien empfiehlt Morningstar jetzt zum Kauf

Platz 5: QORVO - Chip-Rally verpasst? Hier geht nichts mehr.

Der Chipsektor hatte viele Gewinner aber blickt man auf den Chart von Qorvo, könnte dieser in der Galerie des Gruselkabinetts auf den obersten Rängen Platz nehmen. Aber lohnt sich jetzt ein Einstieg?

Charts wie die von NXP haben es bereits angedeutet. Einen Großteil der Chipwerte hat die Korrektur im Tech-Sektor kaum tangiert. Die Konsolidierungen verliefen größtenteils flach. Gemäß der Relativen-Stärke-Theorie sind es genau solche Aktien, die bei einem Stimmungsumschwung die Rally anführen. Während das Papier von NXP nur wenige Euro vom Jahreshoch entfernt ist, kann Qorvo mit einem Abschlag von 50 Prozent glänzen.

Noch im Juli kam ein Fünkchen Hoffnung auf, als der MACD auf Monatsbasis ein Kaufsignal generierte, seitdem wurde der komplette Anstieg wieder abverkauft. Aber etabliert sich die Aktie in den kommenden Wochen über 111 USD, wäre die Konsolidierung seit Oktober 2022 formal beendet. Die Ausbruchsbewegung könnte den Wert bis auf 130 USD und anschließend 140 USD führen. Absicherungen für eine solch prozyklische Idee bieten sich beispielsweise auf dem Unterstützungslevel von 85 USD an.

Fazit: Fundamental lassen die Analystenschätzungen kaum Potenzial erhoffen. Zwar haben die Ergebnisse zum zweiten Quartal, die im August veröffentlicht wurden, die Erwartungen übertroffen, aber mit einem 2024er KGV von 18 ist sie dennoch teurer als Qualcomm. Insofern ist die Bewertung sportlich.

Platz 4: Qualcomm bleibt Zulieferer von Apple

Die Aktie von Qualcomm sank gegenüber gestern deutlich um 1,26 USD auf 107,96 USD. Der Halbleiterhersteller ist damit 1,15 Prozent günstiger und 4,58 Prozent günstiger als vor einer Woche. Gegenüber dem Vorjahr beträgt das Minus sogar 12,71 Prozent. Seit Jahresbeginn hat die Aktie 0,71 Prozent gewonnen.

Dennoch profitiert die Qualcomm-Aktie noch von der Meldung über Apple, wonach der Chip-Riese seine Partnerschaft mit Apple im Bereich der 5G-Modems bis zum Jahr 2026 verlängert hat. Die Chips sollen in den Smartphones der Baujahre 2024 bis 2026 zum Einsatz kommen.

Nachdem Qualcomm in den vergangenen Tagen zusammen mit den anderen Halbleiter-Aktien unter Druck geraten war, verharrt die Aktie nun auf dem Niveau wie vor 4 Wochen. Die Zulieferer Partnerschaft sollte jedenfalls die Auslastung für die kommenden Jahre sicherstellen. Und mit einem 12er KGV ist Qualcomm so günstig wie lange nicht mehr. Vor allem sollte Ihr neuer CHIP Hamoa für Fantasie sorgen.

Im August nahm Qualcomm den Widerstandsbereich um 120 US-Dollar ins Visier. Auch ein Test der zentralen Widerstandszone 128 US-Dollar / 130 US-Dollar schien möglich. In den letzten Tagen und Wochen passierte aus charttechnischer Sicht aber so einiges. Der Qualcomm-Aktie gelang es, die Widerstandszone 128 US-Dollar / 130 US-Dollar aufzubrechen. Das frische Kaufsignal hätte die Aktie bis in den Bereich von 140 US-Dollar führen können, doch die Reaktion des Marktes auf die aktuellen Quartalszahlen vereitelte das Vorhaben. Die Enttäuschung über die Zahlen schleuderte sie aus der Bahn. Qualcomm musste einen kräftigen Kursrückgang hinnehmen. Derzeit steht der Unterstützungsbereich um 101 US-Dollar, dort verläuft auf Monatsbasis der EMA 100. Sollte der Bereich nicht halten, würde eine Ausdehnung der Bewegung in Richtung 80 US-Dollar drohen. Mit Blick auf die Oberseite muss Qualcomm über die Zone 120US-Dollar, um wichtige Akzente zu setzen.

Fazit: Nach einer Reihe von belastenden Faktoren kann Qualcomm mit einem 12er KGV als attraktiv bewertet angesehen werden. Dennoch sollte eine Bodenbildung um die 101 Dollar abgewartet werden.

Platz 3: Infineon – Auf Wochenbasis überverkauft!

Nach den starken Verkäufen seit der FED, sollte der EMA 200 bei 29,30 auf Wochenbasis die Turnaround Station bilden. Aktuell wurde bereits der EMA 100 wie Butter durchschnitten. Anleger hoffen auf mehr als nur eine Zwischenerholung.

Zum Start in die neue Handelswoche sollte die Infineon-Aktie nur zögerlich gekauft werden. Verwundern kann diese Entwicklung nicht, denn der Aktienkurs kam diese Woche kräftig unter die Räder. Auslöser der Verkaufswelle war die generelle Enttäuschung aus Übersee, als die FED die Marktteilnehmer mit einer extrem hawkischen Rede aufhorchen ließen. Dennoch blieb die Aktie von Infineon eher unbeschadet. Der Widerstandsbereich um 33,42 EUR stellt eine Hürde dar. Hält der der Unterstützungsbereich um 31 EUR sollten die Käufer langsam zurückkehren. Bis dato sind die Kursgewinne jedoch nur eine Erholung im kurzfristig immer noch korrektiven Umfeld. Eine vollständige Bodenformation fehlt weiterhin und das birgt entsprechende Risiken.

Fazit: Auf der anderen Seite hat die Infineon-Aktie sich seit Jahresbeginn größtenteils oberhalb von rund 33 EUR seitwärts bewegt. Die jüngste Verkaufswelle eröffnet die Möglichkeit, diese Unterstützung mittelfristig als Ausgangspunkt für einen neuen Aufwärtstrend zu nutzen. Es ist jedoch zu beachten, dass bisher noch kein kurzfristiger Boden gebildet wurde. Zusammenfassend lässt sich sagen, dass die Infineon-Aktie auf mittelfristiger Ebene derzeit noch attraktiv ist. Wenn der Gesamtmarkt mitspielt, könnte die Aktie in den kommenden Wochen wieder in den Aufwärtstrend übergehen. Als nächstes könnte das Kursziel in der Mitte der aktuellen Spanne bei rund 35 EUR liegen, gefolgt von 39 EUR oder sogar 40 EUR. Falls die Bullen jedoch Schwächen zeigen, könnten weitere Verkäufe in Richtung 28 EUR auftreten.

Platz 2: AMD – Hält der EMA 200?

Die AMD-Aktie stand kurz davor einem neues Kaufsignal zu generieren. Welche Hürde müsste sie überwinden, um ein solches Signal wieder auszubilden?

Seitdem hat die Aktie den EMA200 erstmals nachhaltig unterschritten. Die charttechnische Lage hat sich stark weiterentwickelt. Wenn man den Bruch des EMA200 allein betrachtet, könnte man zu dem Schluss kommen, dass ein antizyklischer Einstieg nicht in Betracht gezogen werden sollte. Wenn jedoch die untere Trendbegrenzungslinie und die horizontale Unterstützungszone berücksichtigt werden, ergibt sich ein anderes Bild. Der gestrige Schlusskurs lag fast direkt auf der Unterstützungslinie bei 96,11 USD.

Fazit: Ein sehr spekulativer und antizyklischer Einstieg bei rund 95 USD wäre eine ideale Positionierung. Ein kleiner Fehlausbruch mit Kursen um 95 USD würde dieses Szenario nicht beeinträchtigen. Ein Schlusskurs unter 91 USD wäre jedoch nicht mehr hilfreich. Oberhalb von 95 USD wird mit einem Rücklauf bis 108 USD gerechnet. Die Kaufmarke bei 112,50 USD bleibt bestehen. Nach diesem Kaufsignal könnte die AMD-Aktie ein neues Jahreshoch bei rund 137,50 USD erreichen.

Platz 1: Die Aktie von NXP ist ein Powerplay

Es geht im Prinzip darum, die Ausbrüche von Ende Januar/Anfang Februar nach den Konsolidierungen der vergangenen Wochen zu bestätigen. Die Überhitzungen in den Chart sind inzwischen abgebaut, es ist daher ein neuer Momentumaufbau erforderlich. Bei NXP tobt aktuell konkret ein Kampf um den EMA50 und die Ausbruchsmarke bei 176,66 USD. Bislang halten die Käufer gut dagegen, ein Befreiungsschlag zur Oberseite liegt aber nicht vor. Verteidigen die Käufer die beschriebene Zone auf der Unterseite, könnte eine neue Aufwärtswelle zunächst in Richtung der kurzfristigen Abwärtstrendlinie und anschließend bis auf 198,28 USD starten. Weitere Monatstiefs könnten noch auftreten. Allerdings wäre ein Bruch der Aufwärtstrendlinie seit Oktober 2022 ein Rückschlag für die Bullen. In diesem Fall könnte der Chiptitel auch wieder Kurse um 165 USD ansteuern.

Fazit: Mehr als Testosteron gibt der Chart von NXP derzeit nicht her. Aufstockungen wären in Stärke hinein möglich. Bei einem Bruch des Aufwärtstrends seit Oktober sollten Trader dagegen sich von Long-Positionen erst einmal verabschieden.

Lesen Sie auch: Kirchhoff's Aktien Tipp: Bekannte deutsche Aktie vor Ausbruch – Starke Prognosen und Analystenstimmen

oder: Riesen-Dividenden: Jetzt bis zu 10,48 Prozent Dividendenrendite mit deutschen Aktien