Mein Konto

Mein Konto

Volle Fahrt voraus: Momentan laufen Nebenwerte besser als der DAX. Warum das so ist und welche Titel auf der Einkaufsliste ganz vorne stehen sollten. Von Tobias Schorr

Wieder einmal sind es die Kleinen, die die Großen in den Schatten stellen. Nicht nur symbolisch, sondern ganz real ist die Performance dieser Unternehmen an der Börse besser. Und zwar sowohl in einem sehr kurzen, als auch in einem längeren Betrachtungszeitraum. Seit Jahresbeginn legte etwa der SDAX, in dem die sogenann ten Small Caps vertreten sind, um zwei Prozentpunkte stärker zu als der Deutsche Leitindex DAX. Betrachtet man den Zeitraum seit 2010 wird die Outperformance noch deutlicher sichtbar: Hier kommen die kleineren Firmen auf ein Plus von insgesamt rund 180 Prozent, das vermeintliche Who’s who der deutschen Börsenlandschaft schaffte es lediglich auf 120 Prozent. Doch was macht sie so erfolgreich? Häufig sind sie flexibler und wendiger als die gro ßen Dickschiffe. Sie sind in Nischen aktiv, die sich für die großen Konzerne nicht lohnen. Zudem sind sie häufig wachstumsstärker, und läuft es gut, haben sie auch bei der Profitabilität die Nase vorn.

Sicher: In einem Abschwung halten sich Investoren eher fern, weil so mancher Firma die finanzielle Kraft fehlt, um eine längere Durststrecke zu überbrücken. Und kleinere Firmen sind meist auch deutlich volatiler, also schwankungsanfälliger, zweistellige Kursgewinne innerhalb kurzer Zeit sind eher die Regel als eine große Ausnahme. Deswegen braucht es etwas Erfahrung bei der Anlage. Das sogenannte Stockpicking hat eine besonders große Bedeutung.

Weil die Börsen aktuell Fahrt aufnehmen, rücken die Mittelständler wie der stärker in den Fokus. BÖRSE ONLINE hat deswegen die Datenbank durchforstet und diejenigen herausgesucht, die in ihrer Nische führend sind, die aktuell ein starkes Momentum haben, und vor allem solche Titel herausgepickt, die schon seit Längerem auf der Watchlist stehen. Es sind solche, die teils stark gefallen sind, deren Aussicht aber so gut ist, dass sie mittelfristig wieder neue Höchststände erreichen können.

Lesen Sie nach diesem Artikel außerdem: Jeden Monat 500 Euro Dividende kassieren mit diesen Dividenden-ETFs

Die besten deutschen Nebenwerte

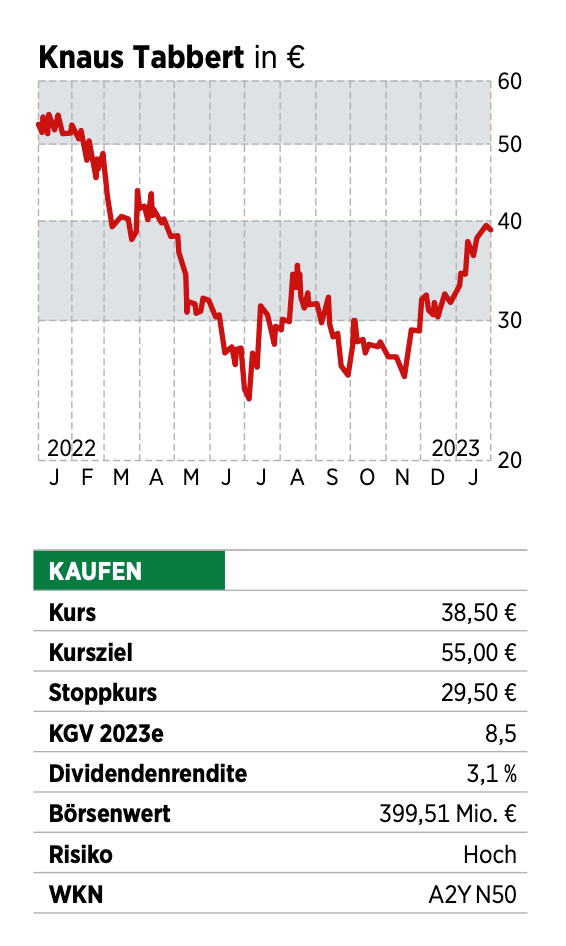

Knaus Tabbert: Pralle Auftragsbücher sorgen für Schub

Weiter nach oben gehen könnte es mit dem Hersteller von Reisemobilen Knaus Tabbert: Auf einer Investmentveranstal tung habe sich das Management recht zuversichtlich geäußert, ist von einem Fondsmanager zu hören. Die Probleme mit mangelnder Verfügbarkeit von motorisierten Chassis haben sich aufgelöst. Das Unternehmen habe bekundet, das Umsatzziel von mehr als einer Milliarde Euro erreicht zu haben. Das entspräche einem Umsatzwachstum von mehr als einem Drittel im vierten Quartal. Damit scheintnun die Talsohle durchschritten zu sein.

Es könnte fortan wieder nach oben gehen. Davon dürfte auch die Aktie profitieren. Sie notiert bei rund der Hälfte der historischen Bestwerte, während das Unternehmen für 2023 wohl operativ auf neue Rekordwerte zusteuern könnte. Das Jahr hat das Unternehmen mit einem Auftragsbestand von 1,6 Milliarden Euro begonnen. Es ist davon auszugehen, dass der Umsatz weit über Vorjahr liegen wird. Gleichzeitig sollte die operative Marge auf Basis des Gewinns vor Zinsen und Steuern Richtung sechs Prozent ansteigen können. Deswegen sollte der aktuelle Kursanstieg kein Strohfeuer sein. Der Titel hat eine Menge Potenzial nach oben.

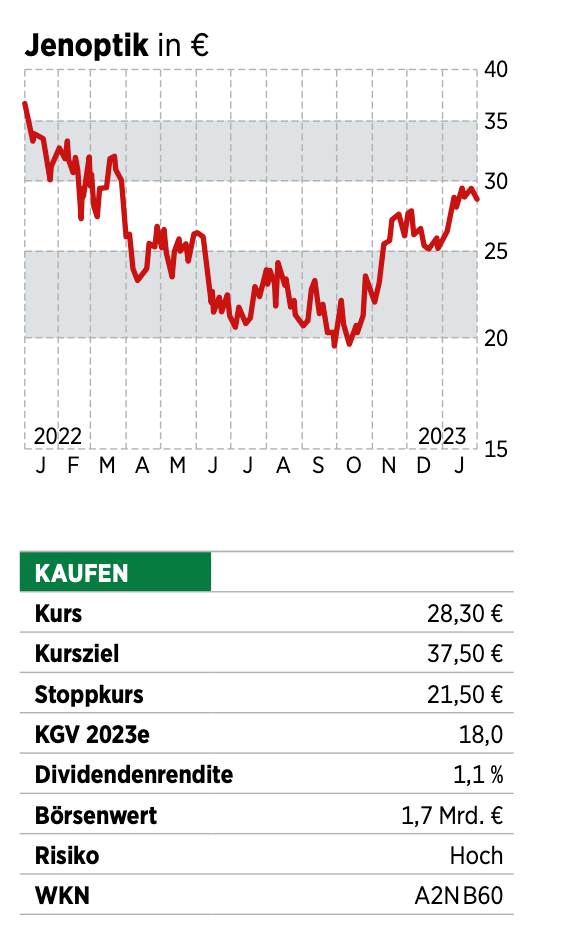

Jenoptik: Auf dem Weg zu alter Stärke

Stark läuft es beim Optoelektronikkonzern Jenoptik momentan vor allem in der Halbleitersparte: Hier entwickelt das Unternehmen optische Systeme, Mikrooptiken und High-End-Objektive. Mit Letzteren lassen sich etwa Halbleiterstrukturen exakt und zuverlässig inspizieren. Bis Mitte 2023 oder sogar noch darüber hinaus ist das SDAXUnternehmen hiervoll ausgebucht. Margenschwächere Geschäfte wurden zuletzt verkauft. Die Ergebnisse für das vierte Quartal sollten gut ausfallen. Auch der Aktienkurs hat mittlerweile den Vorwärtsgang eingelegt. Mit telfristig sollten die alten Höchststände um 35 Euro übertroffen werden.

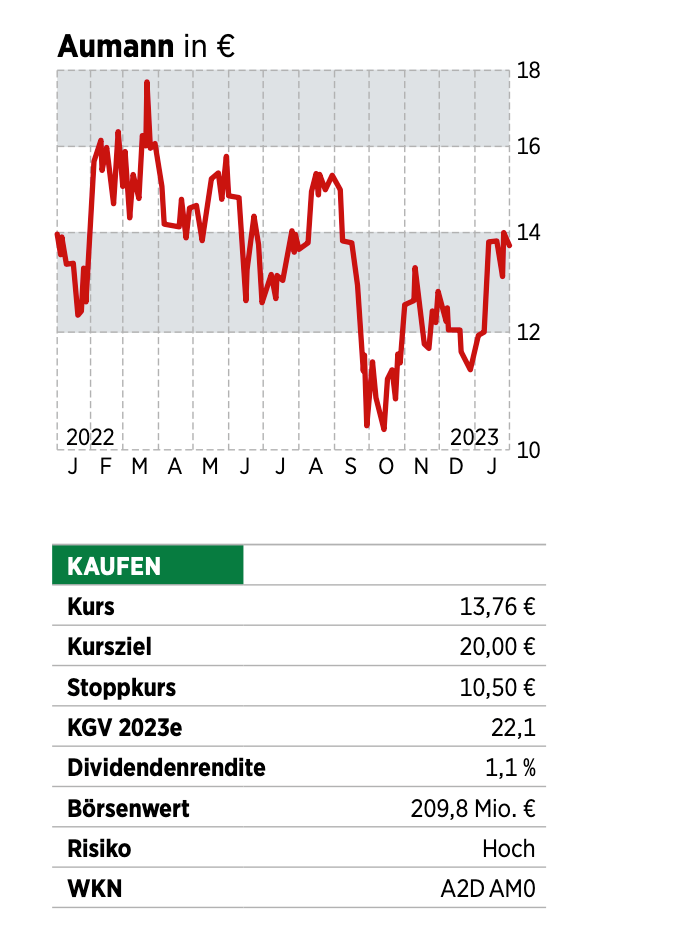

Aumann: Starkes Orderbuch, solide Bilanz

Der Wandel hin zu mehr Elektromobilität trifft einige Automobilzulieferer hart. Bei Aumann ist das Gegenteil der Fall: Der Automobilzulieferer stellt Fertigungslinien und Spezialmaschinen für Komponenten von elektrischen Antriebssträngen her. Und doch kam der Titel stark unter die Räder: Vom Hoch im Winter 2018 bei 71,50 Euro ging es bis unter sieben Euro im März 2020. Seitdem schwankt der Titel hin und her, gewann zuletzt jedoch wie der an Fahrt. Dafür sorgten zuletzt auch die Zahlen zum dritten Quartal: In den ersten neun Monaten kletterte der Umsatz um mehr als ein Drittel auf 150 Millionen Euro. Vor Zinsen, Steuern und Abschreibungen blieben 5,5 Millionen Euro hängen. Vor allem im Segment E-Mobility läuft es rund: Im November lag der Auftragsbestand bei 243 Millionen Euro – rund 50 Prozent höher als im Vorjahreszeitraum. Auch bilanziell ist das Unternehmen mit einer Eigenkapitalquote von 64 Prozent solide finanziert. Aktuell wird Aumann nicht einmal mit dem einfachen Jahresumsatz bewertet. Allerdings ist die Gewinnmarge auch recht gering. Doch ist der Zulieferer ein Gewinner der Energie wende. Auch bei Analysten steht der Titel momentan hoch im Kurs: Hauck & Aufhäuser sieht das Kursziel bei 19 Euro. Die Analysten der Citi sind noch etwas optimistischer und legen einen Euro drauf. BÖRSE ONLINE ist ebenfalls positiv gestimmt und geht davon aus, dass der Trend anhält und auch das vierte Quartal gut gelaufen ist. Der Aktienkurs hat eini ges aufzuholen und sollte weiter klettern.

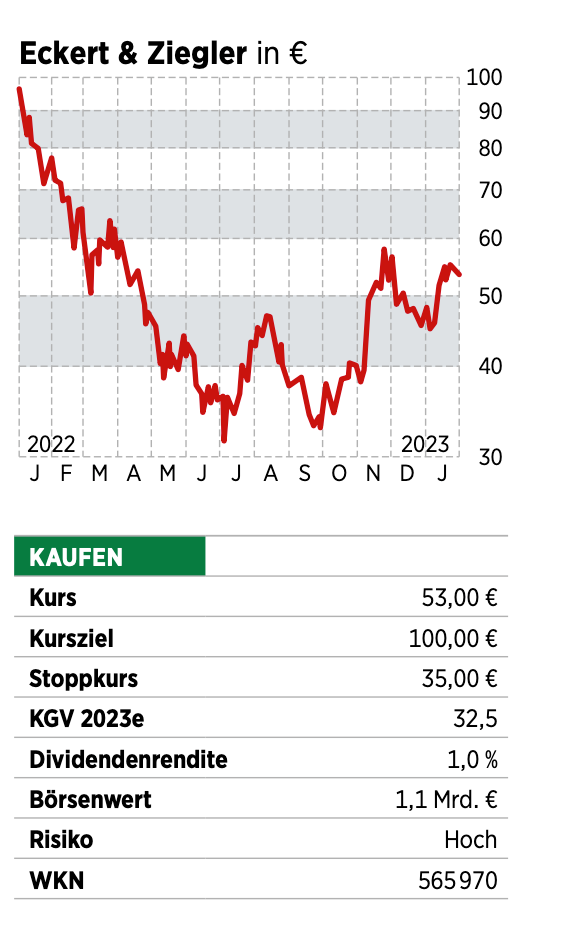

Eckert & Ziegler: Mit kräftigem Schwung zum Zwischenhoch

Etwas besser als zuletzt gedacht lief das Jahr 2022 für den Strahlen und Medizintechnikkonzern Eckert & Ziegler. Nachdem er im Juli vergangenen Jahres das Ziel für den Jahresüberschuss um rund 30 Prozent auf 27 Millionen reduzieren musste, erreichte das Unternehmen nach vorläufigen Jahreszahlen nahezu 30 Millionen Euro. Der SDAX-Titel gehört zu den weltweit größten Herstellern von radioaktiven Komponenten für medizinische, wissenschaftliche und messtechnische Zwecke. Im Mittelpunkt steht die Krebstherapie. Vor allem große Pharmakonzerne wie Novartis oder Bayer sind an den radiopharmazeutischen Ansätzen der Berliner interessiert. Hier steht man noch am Anfang der Entwicklung, die zu einem großen Markt reifen könnte. Von diesem könnte das Unternehmen dann ein gutes Stück abbekommen. Und der Aktienkurs könnte folgen: Nachdem der Titel seit Anfang 2021 kräftig angestiegen war, hat er danach einen Gutteil wieder abgegeben, weil hoch bewertete Technologieaktien nicht mehr gefragt waren. Das ändert sich jedoch aktuell. Investoren sind wieder bereit, ins Risiko zu gehen und für Firmen, die in ihrer Nische führend sind, höhere Preise zu bezahlen. Am Aktienkurs von Eckert & Ziegler ist das abzulesen: Die Notiz zieht wieder an. Seit dem Sommertief bei etwas mehr als 30 Euro ging es bereits um rund drei Viertel bergauf. Mutige Anleger, die etwas Geduld mitbringen, setzen darauf, dass der starke operative Trend anhält. Der Titel könnte dann auch mittelfristig wieder die Marke von 100 Euro überspringen. Das wären vom aktuellen Kursniveau rund 90 Prozent.

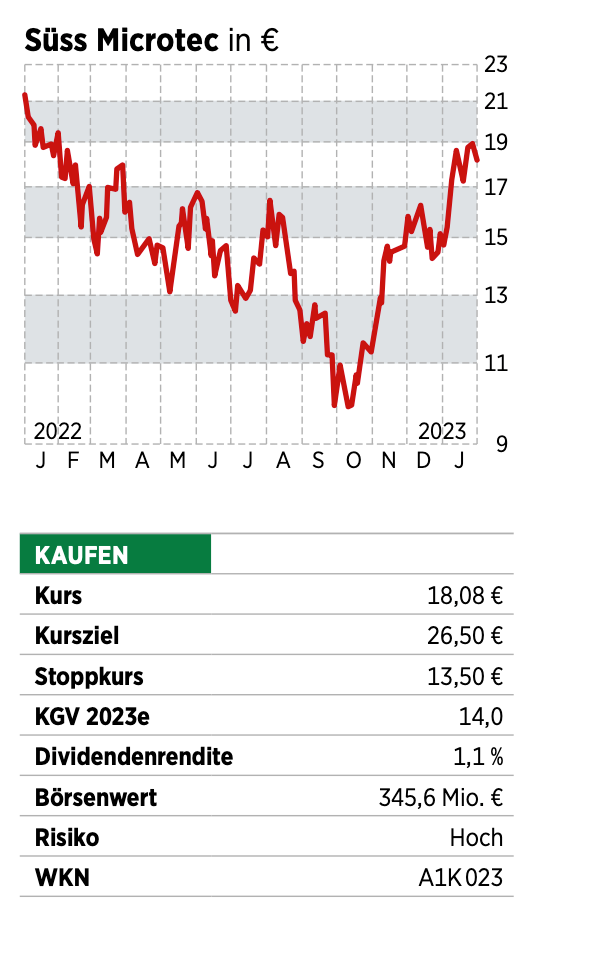

Süss Microtec: Aktienkurs weiterhin in Fahrt

Der Aktienkurs von Süss Microtec hat einen Lauf: Innerhalb von drei Monaten legte er um rund 70 Prozent zu. Und doch ist noch Luft nach oben: Weiterhin sind die Auftragseingänge beim Ausrüster für die Chipindustrie hoch. Gut möglich, dass das Mittelfristziel für 2025, mit einem geplanten Umsatz von 400 Millionen Euro und einer Margen vor Zinsen und Steuern von 15 Prozent, übertroffen wird. Wegen der starken Nachfrage und der hohen Förderung investiert die Branche riesige Summen in neue Fabriken. Die Wahrscheinlichkeit, dass dann Maschinen von Süss Microtec gebraucht werden, ist sehr hoch: Sie geben etwa nackten Wafern eine Struktur, backen sozusagen die Waffelstruktur, aus der dann der einzelne Chip entnommen wird. Zudem sorgen sie dafür, dass Fotolithografiemasken, die etwa der niederländische Hersteller ASML herstellt, gereinigt werden. Der Marktanteil der Bayern liegt hier bei mehr als 80 Prozent. BÖRSE ONLINE hatte den Titel zuletzt mehrfach empfohlen. Wir ziehen den Stoppkurs nach und erhöhen das Ziel.

Dieser Artikel erschien zuerst in BÖRSE ONLINE 05/2023. Hier erhalten Sie einen Einblick ins Heft.