Mein Konto

Mein Konto

Ein Hebel-ETF und die 200-Tage-Linie. Mehr braucht es nicht, um den Markt langfristig deutlich zu schlagen, wie aus einer preisgekrönten Studie hervorgeht. Die Hintergründe. Von Sinan Krieger

Hebel-ETFs gelten als äußerst riskant. Und vor allem nur als Werkzeug für kurzfristige Trades. Nahezu überall wird dringend dazu abgeraten, gehebelte Produkte als langfristiges Anlageobjekt einzusetzen, denn am Ende landen alle diese Produkte zwangsläufig bei Null. Das Problem: Dies ist nur die halbe Wahrheit. Und kostet eine Menge Rendite. Den Beweis liefert dafür die Studie „Leverage for the Long Run – A Systematic Approach to Managing Risk and Magnifying Returns in Stocks“, die im Jahr 2016 mit dem renommierten „Charles H. Dow Award“ ausgezeichnet wurde. Und das nicht umsonst: der Studienmacher Michael A. Gayed hat nämlich eine simple Methodik entwickelt, wie Privatanleger mit nur einem Hebel-ETF langfristig im Schnitt über 25 Prozent pro Jahr erzielen konnten – und das seit 1928.

Die Volatilitätsfalle einfach erklärt

Doch wer verstehen will, wie Studienautor Michael A. Gayed auf diese Wunderzahlen kommt, der muss zunächst ganz an den Anfang zurück: „Einer der Irrtümer beim täglichen Hebeln ist die Vorstellung, dass es eine Form des natürlichen Verfalls gibt. Dabei handelt es sich um die Annahme, dass die kumulierten Erträge aus einer solchen Umschichtung mit der Zeit gegen null tendieren und somit niemals für längere, sondern ausschließlich für kürzere Halteperioden geeignet sind", beschreibt Gayed den seiner Meinung nach größten Irrglauben über Hebelprodukte. Diese seien zwar nicht frei von Risiko, doch der Grund für die oftmals großen Verluste, die Laien durch Hebelprodukte erleiden, sei nicht ein grundgegebenes Gesetz, sondern vielmehr das Resultat der sogenannten „Volatilitätsfalle“. Einfach ausgedrückt: Abwärtsbewegungen schmerzen zweifach, während darauffolgende Aufschwünge aufgrund der reduzierten Basis an Assets die Verluste nicht kompensieren können. Je größer der Hebel, desto stärker der Effekt.

Doch die Medaille hat eine zweite – weitaus attraktivere – Seite. Denn während eine hohe Volatilität der „größte Feind" für Hebelprodukte sei, würden diese im Umkehrschluss besonders von einer niedrigen Volatilität und von Zeitperioden profitieren, in denen möglichst viele Tage mit positiver Rendite aufeinanderfolgen, so Gayed. Die alles entscheidende Frage lautet deshalb: Kann ich als Privatanleger jene Perioden ausfindig machen, in denen der Markt tendenziell weniger volatil ist und möglichst viele Tage mit positiven Renditen aufeinanderfolgen?

Übrigens: Unser Autor Sinan Krieger hat 17 spannende ETF-Strategien vom Einsteiger- bis zum Experten-Niveau in seinem neuen Buch "Die besten ETF-Strategien der Welt" ganz neu herausgebracht.

Wie Sie die Volatilitätsfalle bei Hebel-ETFs umgehen

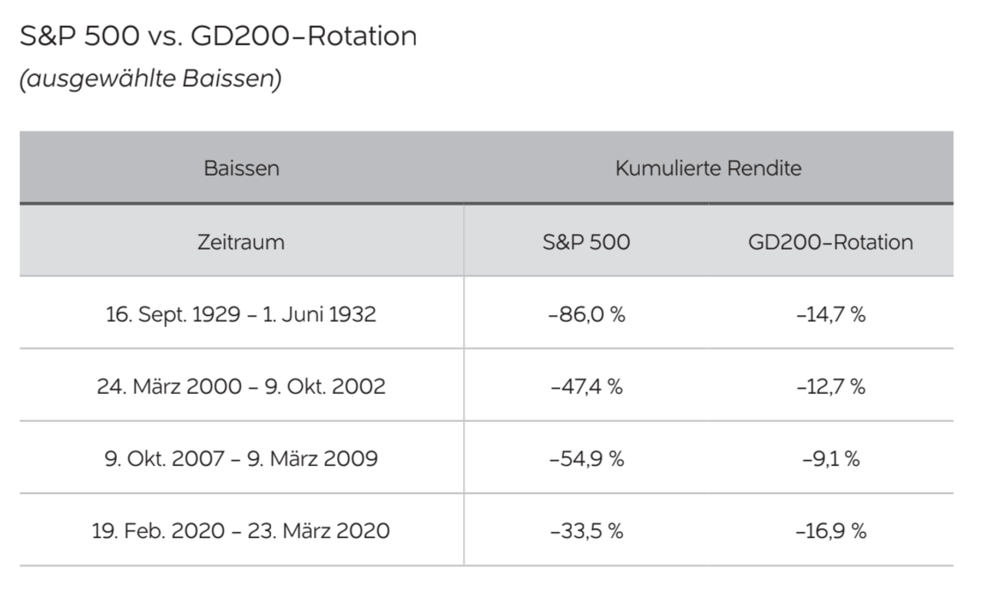

Die Antwort: Ja! Hierbei bezieht sich Gayed auf das Standardwerk „Technical Analysis of Stock Trends" von Robert D. Edwards und John Magee, das die Basis für die heute zahlreichen Timing-Strategien anhand der 200-Tage-Linie darstellt. Die Grundidee hinter dieser Timing-Strategie ist simpel: Rangiert der Markt über der 200-Tage-Linie, wird das Kapital zu 100 Prozent in den Index investiert, fällt dieser unter den 200-Tage-Schnitt, wird das Geld in Cash umgeschichtet. Vor allem in Krisenzeiten fungiert das als erprobter Krisenschutz:

Gayed hat über 90 Jahre Börsengeschichte in zwei Teile aufgeteilt: Die Zeit über der 200-Tage-Linie und die unter der 200-Tage-Linie. Und die Unterschiede sind gewaltig. So liegt die durchschnittliche Volatilität des Aktienmarkts, sofern er unter der 200-Tage-Linie rangiert, mit historisch 26,9 Prozent fast doppelt so hoch wie in den Zeiträumen, in denen der Index über der 200-Tage-Linie rangiert. Dann sind es nämlich nur 14,6 Prozent.

Auch scheint die 200-Tage-Linie ein guter Indikator für die grundsätzliche Verfassung der Wirtschaft zu sein. In 68,2 Prozent der Zeit, in der sich die Vereinigten Staaten in einer Rezession befanden, lag auch der Aktienmarkt unter der 200-Tage-Linie. In Zeiten der Expansion lag dieser aber in über 80 Prozent der Fälle darüber. Kein Wunder also, dass der Performance-Unterschied zwischen den beiden Messperioden immens ist. Während der S&P 500 seit 1928 über der 200-Tage-Linie im Schnitt 11,5 Prozent pro Jahr brachte, steht unter der 200-Tage-Linie ein Verlust von 0,5 Prozent.

Und selbst bei der für Gayeds Strategie so wichtigen Performance-Kontinuität gibt es signifikante Unterschiede: Die Wahrscheinlichkeit, fünf Tage in Folge steigende Kurse zu erleben, ist historisch gesehen fast doppelt so hoch, wenn der Markt über der 200-Tage-Linie rangiert. Zusammengefasst: „Rangiert ein Index über der 200-Tage-Linie, steigen die Chancen auf eine geringere Volatilität und ein höheres Potenzial für aufeinanderfolgende positive Renditen. Dies sind die beiden Merkmale, die für eine Strategie, die Hebelwirkung einsetzt, von entscheidender Bedeutung sind.“

Die 28 Billionen Dollar Strategie

So kommt die Timing-Hebel-Strategie mit einem Zweifach-Hebel zwischen Oktober 1928 und Dezember 2020 auf eine durchschnittliche Jahresrendite von 19 Prozent. Schon das ist beeindruckend. Mit einer durchschnittlichen Jahresvolatilität von 24,9 Prozent liegt diese Strategie aber auch nur leicht über den 18,9 Prozent, die der S&P 500 im selben Zeitraum durchschnittlich pro Jahr geschwankt hätte. Ein Blick auf den maximalen Drawdown zeigt zudem die Magie des Timings. Kaum zu glauben, aber wahr: Der maximale Drawdown der Timing-Strategie mit Zweifach-Hebel liegt mit 78,7 Prozent sogar signifikant unter dem des herkömmlichen Index von 86,2 Prozent. Zum Vergleich: Ein zweifach gehebelter Index hätte im selben Zeitraum einen maximalen Drawdown von 98,8 Prozent eingefahren.

Statt der 39 Millionen US-Dollar, die ein Investment von 10.000 US-Dollar im Jahr 1928 in einen herkömmlichen S&P 500-ETF eingebracht hätte, wären es mittels zweifach gehebeltem Index und kluger Timing-Methode über 89 Milliarden US-Dollar geworden. Ein dreifach gehebelter ETF hätte Ihnen sogar 28 Billionen Dollar eingebracht.

Kritiker könnten nun einwenden, dass eine solche Rückrechnung ihre Schwächen hat. Ein valider Punkt. Gayed hat in seiner jüngsten Aktualisierung der Studie einen Absatz hinzugefügt, der sich um die praktische Implementierung einer solchen Strategie für Privatinvestoren dreht. Sein Zwischenfazit: „Zurückgehend auf das Jahr 1928 wäre die Umsetzung der Strategie in der skizzierten Form durch höhere Transaktionskosten, durch eine höhere Abweichung und durch höhere Kosten der Hebelwirkung erschwert worden. Auf dem heutigen Markt sind alle diese Probleme minimiert worden. Kosten und Abweichungen sind erheblich geringer, und – was am wichtigsten ist – man muss nicht mehr täglich manuell hebeln, da es Produkte mit täglicher Hebelwirkung gibt.“

Und lesen Sie auch: Passives Einkommen: Jeden Monat Dividenden kassieren – mit dieser ETF-Strategie gelingt es sicher