Mein Konto

Mein Konto

Die Geldbranche forciert das Internetgeschäft, Gewinne sprudeln: Der Test zeigt, welche Kreditinstitute sich als Beste Bank und als Beliebteste Bank behaupten.

Glaubst du an den lieben Gott? Oder an Guevara?“, singt Marius Müller-Westernhagen im Hit „Mit Pfefferminz bin ich dein Prinz.“ Die Antwort gibt er gleich selbst: „Ich glaube an die Deutsche Bank, denn die zahlt aus in bar.“ Die Kasse ist seit den 1970ern, als der Song entstand, meist gut gefüllt.

Deutschlands größtes Geldhaus hat auch das Geschäftsjahr 2024 mit dem höchsten Bankgewinn der Republik abgeschlossen: 5,3 Milliarden Euro (Vorjahr: 5,7 Milliarden Euro). Die Commerzbank folgt mit dem Rekordergebnis von 2,7 Milliarden Euro — plus 20 Prozent gegenüber 2023. Dahinter die ING mit 2,1 Milliarden, die Hypovereinsbank mit 1,9 Milliarden und die DKB mit einem Überschuss von 1,1 Milliarden Euro.

Die Aktionäre freut’s

Aber was hält die Kundschaft von ihren Banken? Im Alltag entfernen sie sich rein physisch zunehmend von Sparern, Kreditnehmern, Anlegern, weil die Manager davon ausgehen, dass sie im Internet effizienter, kostengünstiger und dennoch kundennäher agieren. Wenn sie den persönlichen Kontakt zum Kunden abschmelzen, sind sie auf digitale Glaubwürdigkeit und gute Kommunikation per Callcenter oder Chatbot angewiesen.

Der €uro-Test liefert den Bankern Argumente: In Deutschlands umfangreichster Befragung, an der dieses Jahr mehr als 94 000 Kunden und Leser teilgenommen haben, liegen Direktbanken ganz vorn. In der Wertung „Beliebteste Bank“ wählten die Befragten unter die Top Ten sieben Institute, die ausschließlich im Internet präsent sind, angeführt von der ING.

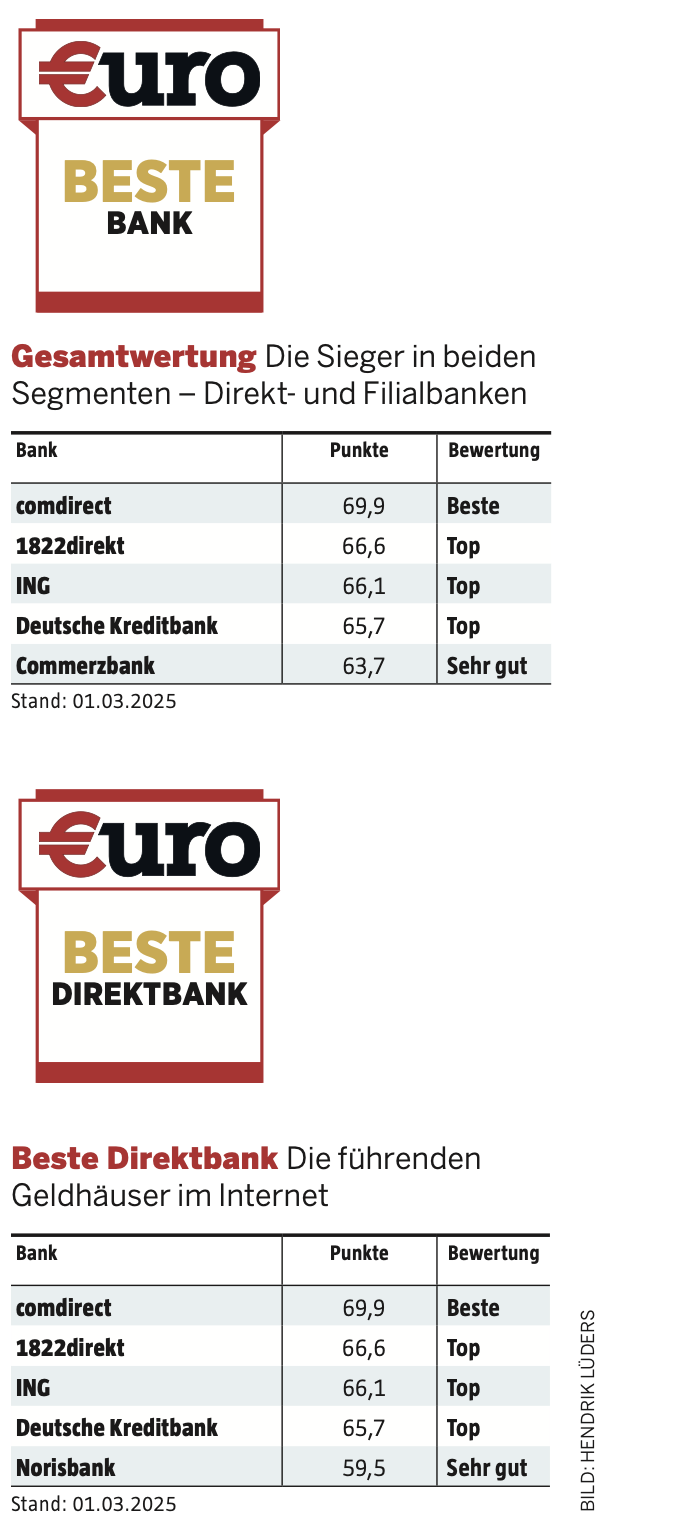

Auch die Topränge im Test „Beste Bank“, der die Konditionen der Geldhäuser bei Konten, Krediten, Sparzinsen, Brokerage und Beratung analysiert, belegen reine Netzanbieter: comdirect, 1822direkt, ING und DKB. Als „Beste Filialbank“ siegt die Commerzbank, Mutter der comdirect — ein Doppelsieg, bereits im dritten Jahr in Folge.

Wer zur Generation Westernhagens, 76, gehört, geht vielleicht noch in die Filiale. Doch binnen 20 Jahren haben die Institute laut Bundesbank die Zahl ihrer Zweigstellen von einst 47 000 mehr als halbiert. Drei Viertel der übrig gebliebenen 19 000 Filialen gehören Sparkassen und Genossenschaftsbanken. Auch die Zahl der Geldautomaten ist rückläufig auf inzwischen rund 50 000.

Wer seine Geldangelegenheiten gern herkömmlich mit einem Bankangestellten am Schalter bespricht, muss weite Wege in Kauf nehmen. Die Jüngeren und digital Versierten sind längst aufs Onlinebanking umgestiegen. Barauszahlungen deutscher Banken benötigen sie nicht mehr so häufig — bezahlt wird öfter mit Karte oder Smartphone.

Interesse aus Bella Italia

Im derzeit heißesten Streitfall des Banken-Business — der Übernahme der Commerzbank durch die italienische Unicredit, die 2005 schon die Hypovereinsbank geschluckt hatte — liefert der €uro-Test Gegnern und Befürwortern gleichermaßen Argumente.

Unter Vorstandschefin Bettina Orlopp sträubt sich die Coba gegen den Angriff. Sie spart, verbessert Gewinn und Eigenkapitalrendite. Für Käufer macht sie das nicht unattraktiver, aber teurer. Bis Mitte April will das Bundeskartellamt die Anteilserhöhung der Unicredit prüfen, die vorerst die Übernahme von bis zu 29,99 Prozent angemeldet hat.

Seriensiegerin mit Digitalkompetenz

Hausinterner Doppelerfolg: Die comdirect, Marke der Commerzbank, erstrahlt bereits zum achten Mal als Beste Bank.

Vor 30 Jahren gründete die Commerzbank ihren digitalen Ableger, den sie dann 2020 komplett ins eigene Haus integrierte. Seither agiert die comdirect nicht mehr als eigenständige Bank, sondern firmiert als „Marke der Commerzbank“. Und diese trägt maßgeblich zum Erfolg des gesamten Konzerns bei: Zum achten Mal in Folge schließt die comdirect den €uro-Bankentest hervorragend ab – als „Beste Direktbank“ und „Beste Bank“ zugleich. Einen wesentlichen Teil ihres Rufs hat sich das Internetinstitut in seiner frühen Phase als Onlinebroker erworben. Ende der 1990er-Jahre zählte es wie auch ING oder die Consorsbank zu den Ersten, die Kunden ihre Wertpapiergeschäfte in Eigenregie am Rechner ermöglichten. Die Tradition klingt nach, wenn comdirect-Chefin Sabine Schoon-Renné erklärt: „Wir teilen unser Wissen, damit unsere Kunden selbstbestimmt

Finanzentscheidungen treffen.“ Die Website nutzt alle sachlichen und unterhaltsamen Mittel, die Kunden dafür zu coachen. Schoon-Rennés Kollegen in der Broker-Abteilung definieren ihr Haus mit der langen Marktpräsenz als „Leistungsbroker“ – also einen, der Finanzprodukte in hoher Servicequalität und technischer Qualität anbietet.

Bank im Netz. Längst kann die Kundschaft die Leistungspalette einer ganzen Bank bei der Digitalmarke abrufen. Sie kann das Girokonto online bedienen, Sparprodukte abschließen und natürlich die Möglichkeiten des Brokers nutzen. Der versucht weiter, sehr breit aufgestellt zu sein, um sowohl aktive Trader als auch Normalinvestoren bedienen zu können. Der Trend zu ETFs und Wertpapiersparplänen hält an. Bei der comdirect sind mehr als 10 000 Produkte sparplanfähig. Bislang lag die monatliche Mindestsparrate bei 25 Euro, inzwischen haben die comdirect-Macher sie auf einen Euro gesenkt. Das richtet sich speziell an junge Kunden und solche, die ihre Spargroschen breit auf verschiedene Aktien oder Fonds streuen wollen.

Beste Filialistin will noch besser werden

Die Commerzbank lässt die Konkurrenz auch im analogen Geschäft hinter sich – und ringt um ihre Eigenständigkeit.

„Sehr gut“ sind sie alle, die Deutsche Bank, die Hypovereinsbank, die Targobank und die BBBank. Auch die Commerzbank – aber sie hat die Nase vorn. Unter den klassischen Filialbanken entscheidet sie den großen €uro-Bankentest für sich. Das liegt vor allem daran, dass sie mit ihren Baufinanzierungen und Girokonten, mit Beratung und Service Topwerte erzielt. Dennoch kann sich die Coba auf diesem Erfolg kaum ausruhen, denn sie steht enorm unter Druck. Seit die Bundesregierung im vergangenen Herbst ein Aktienpaket von 4,49 Prozent der Anteile an die italienische Unicredit verkauft hat, drängt diese darauf, in den nächsten Jahren die Mehrheit zu übernehmen. Commerzbank-Chef Manfred Knof schied Ende September aus und übergab den Posten an seine bisherige Stellvertreterin Bettina Orlopp, die nun gegen die als feindlich aufgefasste Übernahme kämpft, indem sie die Kernzahlen so stark verbessert, dass die Attacke für die Angreifer immer teurer wird.

Neue Rekorde. Erfolge verbucht sie bereits für das Geschäftsjahr 2024: Gewinn um 20 Prozent auf die historische Topsumme von 2,7 Milliarden Euro gesteigert, Eigenkapitalrendite über den Zielwert von acht Prozent hinaus auf 9,2 Prozent angehoben. In Zukunft soll alles noch besser werden. Bis 2028 will Orlopp den Gewinn auf 4,2 Milliarden Euro erhöhen, die Eigenkapitalrendite auf 15 Prozent. Den Aktienkurs der Commerzbank treibt all das kräftig an. Seit Beginn der Unicredit-Avancen hat er sich auf etwa 23 Euro fast verdoppelt. Das verteuert das Vorhaben der Italiener. Notgedrungen verschiebt Unicredit-Chef Andrea Orcel sein Ziel nach hinten. Er könne „bis 2027 warten“, erklärte er mittlerweile.

Die Bank mit dem Basketballstar

Der vormalige Deutschland-Chef der ING hat Zweifel. „Wer mag schon Banken?“, fragte der Niederländer Nick Jue im Interview, als er Ende 2024 in seine Heimat zurückkehrte. Dabei hat er seinem Nachfolger Lars Stoy die seit Jahren beliebteste Bank im Land hinterlassen. Mit über 200 Milliarden Euro Bilanzsumme unter den fünf größten der Republik, rund zehn Millionen Kunden, dazu unter den Marktführern im Onlinebrokerage. Bei der ING glauben sie, dass die guten Imagewerte viel mit ihrer Werbefigur zu tun haben, Ex-Basketballstar Dirk Nowitzki. 2024 gelang jedenfalls das stärkste Kundenwachstum seit über 15 Jahren. Mit 2,12 Milliarden Euro vor Steuern erzielte die Bank zudem das zweithöchste Ergebnis ihrer 60-jährigen Unternehmensgeschichte.

Berlins besonders freundliche Baufinanzierer

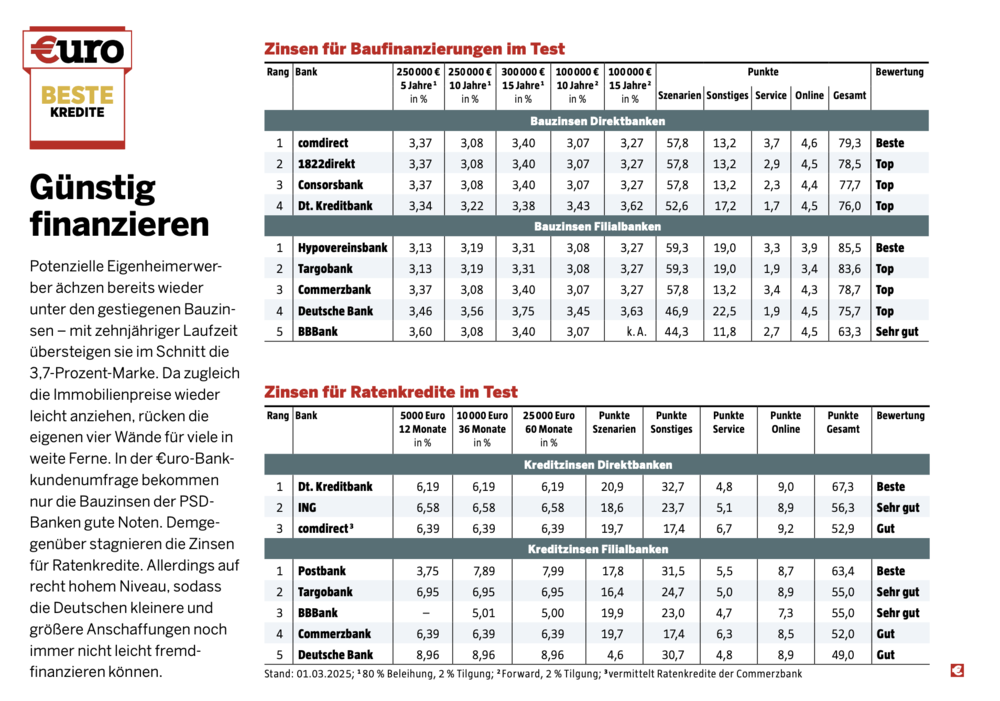

Generell punkten die PSD-Banken, die aus dem Post-Spar- und Darlehensverein für die Beamten der einstigen Bundespost hervorgingen, nach Meinung ihrer Kunden mit Krediten fürs Eigenheim. Ganz besonders gilt das für die PSD mit Sitz in Berlin. Klar schlägt sie die Konkurrenz in der €uro-Umfrage beim Baugeld. Hinzu kommen hohe Werte in puncto Erreichbarkeit und Freundlichkeit. Wer das mit nur einer Filiale hinkriegt, macht bei den Häuslebauern und Immobilienkäufern in der Hauptstadt und darum herum vieles richtig.

Im Jahr 2025 will das Institut mit der BBBank in Karlsruhe fusionieren – das ergibt dann Deutschlands größte Genossenschaftsbank.

Beste Bank 2025 – so lief der Test

Objektiv und subjektiv – das sind die besten und beliebtesten Banken für Sie. Zusammen mit dem Analyseunternehmen Sozialwissenschaftliches Institut (SWI) hat €uro 32 in Deutschland tätige Geldhäuser zwischen Januar und März 2025 untersucht: Filial- und Direktbanken sowie Spezialanbieter für Sparanlagen oder Kreditfinanzierungen.

Erster Schritt: Die Tester durchleuchteten Angebote und Dienstleistungen der Banken. Zudem überprüften sie mit Telefonanrufen und E-Mail-Anfragen, wie gut Service und Beratung sind. Bei den Filialbanken flossen außerdem noch persönliche Gespräche in die Wertung mit ein. An die bundesweit aktiven Banken schickten die Prüfer zudem Beschwerden, um im Anschluss die Reaktionen der zuständigen Mitarbeiter daraufhin zu analysieren. Zweiter Schritt: Die €uro-Bankkundenumfrage mit 94300 Teilnehmern floss ebenfalls in die Gesamtwertung mit ein. Das Ergebnis wurde anhand der Mittel- werte der Punkte in den drei Oberkategorien errechnet. Produkte und Service wurden jeweils mit 40 Prozent gewichtet, die Befragung mit 20 Prozent.

In den Tabellen sind jene Banken abgedruckt, die mindestens die Bewertung „Gut“ erreicht haben. Bewertungsschema: ab 64 Punkten: Top, ab 55 Punkten: Sehr gut, ab 48 Punkten: Gut.

Einzelwertung Bankprodukte:

Annahmen für Zahlungen mittels Girokonto: Transaktionen beleghaft respektive online, monatlicher Zahlungseingang 200 bzw. 1500 Euro, durchschnittliches Guthaben 3000 Euro, zehn Überweisungen, 20 Kontobewegungen, zwei Daueraufträge pro Monat, eine Änderung, eine Löschung.

Für Ratenkredite wurde getestet: Gehaltsabhängigkeit, minimaler/maximaler Kreditbetrag, Laufzeit, Höchstalter etc. Für Baufinanzierungen: Bereitstellungszinsen, Sondertilgungsmöglichkeit, kostenfreie Tilgungsänderung, minimale Kreditsumme etc.

Maximal mögliche Punktzahl in allen Kategorien: 100.

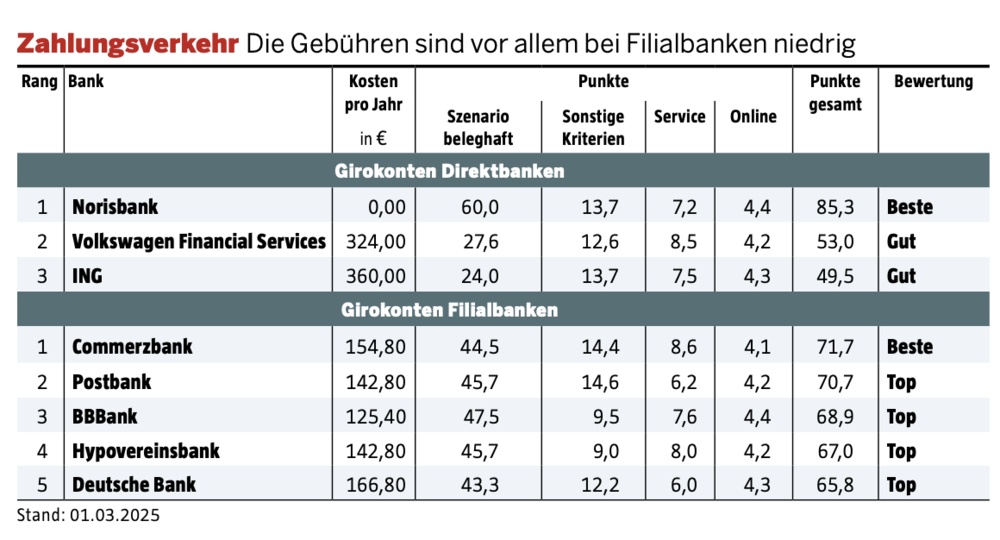

Das wichtigste Konto im Bankenkosmos

Millionenfach überweisen oder bezahlen Kunden von ihrem Girokonto oder ziehen Bargeld am Automaten

Mehr als 114 Millionen Girokonten unterhalten Kunden bei deutschen Banken, über die sie im vergangenen Jahr 7,2 Milliarden Überweisungen tätigten. Im Zahlungsverkehr ist diese Kontoart also noch immer das wichtigste Instrument. Täglich mehr als 28 Millionen Mal bezahlen die Kunden mit einer Karte, die an ihrem Girokonto hängt, und heben 3,8 Millionen Mal Cash an einem Geldautomaten ab.

Bedingungslos kostenlos. Mit Girokonten ohne Gebühren lockten viele Banken bis vor einigen Jahren massenhaft Kundschaft an. Davon sind nur noch etwa drei Dutzend Kontomodelle im Angebot. Bei den meisten Häusern sind niedrige oder gar keine Gebühren inzwischen an Bedingungen geknüpft: etwa an regelmäßigen Geldeingang, weil der Kunde sein Gehalt hierhin bezieht. In der €uro-Bankkunden-befragung äußerten sich die Befragten speziell zufrieden mit den Kontogebühren bei Direktbanken, zuvorderst bei C24, Trade Republic, ING, DKB, 1822direkt, comdirect und Consorsbank.

Weniger zufrieden äußerten sie sich über die Girokonto-Modelle von Filialbanken, am ehesten noch bei Santander, Targobank und den PSD-Banken Berlin-Brandenburg, Braunschweig und Nord.