Mein Konto

Mein Konto

Die lang ersehnte Zinswende hat Fest- und Tagesgelder erreicht. €uro zeigt, welche Banken die besten Konditionen haben und welche Sicherheiten sie bieten. Von Martin Reim

Mit Slogans wie „Jetzt Zinsen sichern" oder „Festgeld-Konto mit bis zu 3,5 Prozent Zinsen" umgarnen die Banken derzeit potenzielle Kunden. Mit solchen Offerten hätte vor Jahresfrist kaum jemand gerechnet. Im Januar 2022 waren für Tagesgeld maximal 0,25 Prozent Zins zu holen, bei einjährigem Festgeld 0,50 Prozent. Inzwischen sind es für Neukunden bei Tagesgeld 2,10 Prozent, bei einjährigem Festgeld sogar 2,81 Prozent (Tabelle unten).

Die entscheidende Wende fand im Sommer statt: Die Europäische Zentralbank EZB erhöhte erstmals seit zehn Jahren die Leitzinsen. Einige Zeit später zogen die Geldhäuser nach. Mittlerweile vergeht keine Woche, in der es nicht zu kleineren oder größeren Zinsanhebungen kommt.

Das wird den Sparern gefallen, denn sie schätzen traditionell Tages- und Festgeld. Daran konnten auch die extrem niedrigen Zinsen der vergangenen Jahre nichts ändern. "Wer gemeint hatte, ohne Zinsen werde der Anreiz zum Sparen sinken und die Deutschen würden ihr ganzes Geld verjubeln, sieht sich eines Besseren belehrt", heißt es beim Deutschen Institut für Altersvorsorge. Die deutschen Haushalte setzten weiterhin vor allem auf konservative, risikoarme Anlagen. Und so machen Bankeinlagen und Bargeld immer noch etwa zwei Fünftel des privaten Geldvermögens aus.

Mehr Rendite und Risiko bei Zinsen

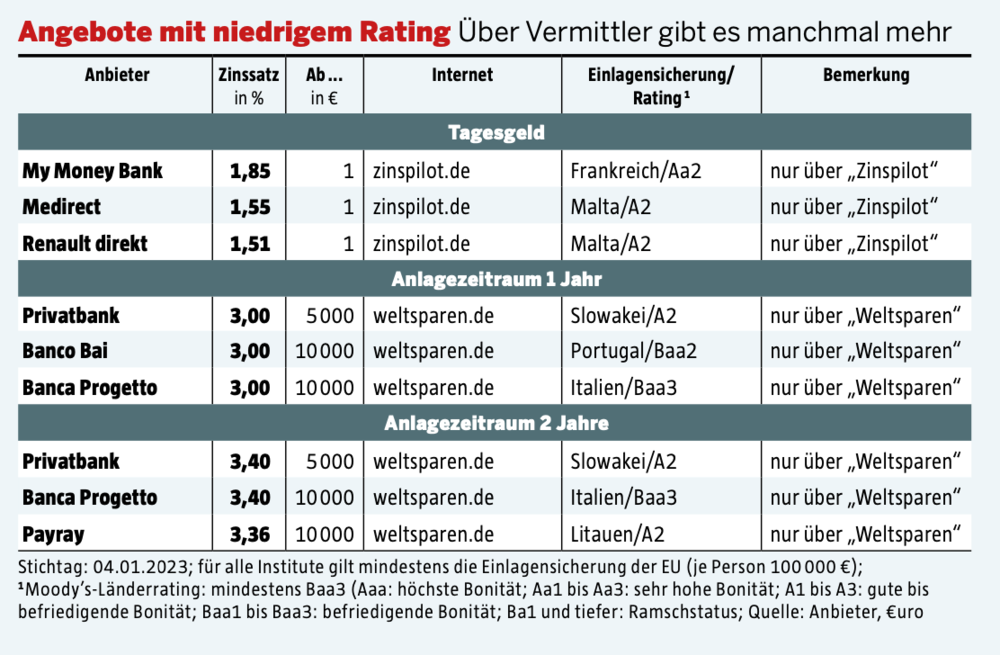

Plattformen wie Zinspilot und Weltsparen fungieren oft als Vermittler, wenn jemand sein Vermögen im Ausland anlegen möchte. "Das Interesse an Tages- und Festgeld lässt nicht nach", sagt ein Sprecher des Fintechs Raisin, das Weltsparen und Zinspilot betreibt.

Das Grundprinzip, nach dem die Vermittler arbeiten, ist gleich: Der Kunde eröffnet ein Konto bei einem der Vermittler respektive dessen Partnerbank. Von diesem sogenannten Referenzkonto kann der Kunde Geld bei verschiedenen ausländischen Banken investieren. Ist die Offerte ausgelaufen oder findet der Kunde auf der Plattform des Vermittlers höhere Zinsen, kann er sein Geld abziehen und anderweitig anlegen. Das bei einem Bankwechsel sonst übliche Identifizierungsverfahren bei dem der Kunde seinen Personalausweis bei der Post oder im Videochat mit der Bank vorzeigen muss, entfällt. Die Transaktion ist für den Kunden kostenlos, der Vermittler verdient dank der Provisionen der ausländischen Banken.

Nutzer der Plattformen sollten außerdem beachten, dass bei den Angeboten die Einlagensicherung des jeweiligen Landes gilt. Zwar versprechen die Vermittler ihren Kunden, beim Zurückholen des Gelds behilflich zu sein, sollte eine Bank pleitegehen. Bei diversen Bankpleiten hat es bislang auch recht gut geklappt, eine Garantie ist das jedoch nicht.

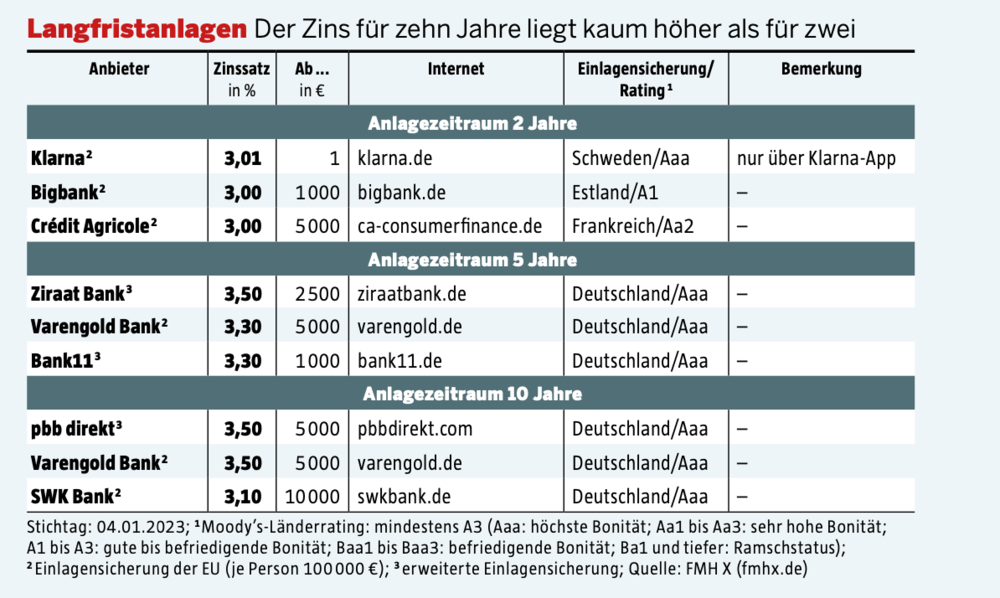

Doch auch abseits der Vermittler winken ansprechende Zinsen. Hier sind traditionell Banken aus Estland wie aktuell Bigbank, aus Frankreich wie Crédit Agricole und Schweden wie Klarna vorn mit dabei. In den seltensten Fällen gibt es die eine Bank, die über lange Zeit hinweg den höchsten Tages- oder Festgeldzins zahlt. Daher lohnt es sich, mobil zu sein und zu springen.

Viel Kleingedrucktes

Deutsche Banken — vor allem solche, die noch über eine Einlagensicherung verfügen, die über die gesetzlich vorgeschriebene 100.000-Euro-Grenze hinausgeht — haben sich aus diesem Feld weitgehend zurückgezogen. Hier und da gibt es zeitlich begrenzte Angebote, mit denen die Banken über den Zins neue Kunden an sich binden wollen. Sie sind jedoch oft mit Nebenbedingungen verbunden, wie einer besonders hohen oder besonders niedrigen Anlagesumme oder, oder, oder.

Ein Beispiel dafür ist das „Extra-Konto“ der ING. Deutschlands größte Direktbank wartet bei diesem Tagesgeld regelmäßig mit einem Spitzenzins auf — allerdings zeitlich begrenzt. Derzeit gibt es zwei Prozent aufs „Extra-Konto“, jedoch nur für vier Monate und sofern der Kunde in den vergangenen zwölf Monaten kein solches Konto hatte. Nach den vier Monaten zahlt die Bank — nach derzeitigen Konditionen — dann nur noch 0,3 Prozent.

Bei anderen Angeboten muss der Kunde sein Depot mitbringen, das er zur jeweiligen Bank überträgt. Das kann sich für Anleger, die ohnehin eine neue Depotbank suchen, als echtes Schnäppchen erweisen. Jedoch sollte man nicht nur auf den Zins schielen, sondern das Gesamtpaket betrachten. Und auch diese Angebote sind oft zeitlich begrenzt oder an zahlreiche Nebenbedingungen geknüpft.

Andererseits sind die kurzen Laufzeiten derzeit nicht so unangenehm wie noch vor Kurzem. Denn es sind weitere Zinsschritte der EZB zu erwarten: Deren Präsidentin Christine Lagarde sagte bei der letzten Pressekonferenz 2022, dass die Zinsen noch deutlich und in einem gleichmäßigen Tempo steigen müssten.

Treppenstrategie bei Zinsen als Tipp

Wie sollten Sparer darauf reagieren? Ganz einfach mit der sogenannten Treppenstrategie. Hier wird das Kapital in gleiche Teilbeträge aufgeteilt, die zu jeweils verschiedenen Laufzeiten angelegt werden. €uro empfiehlt, den Anlagebetrag entsprechend auf Laufzeiten von einem bis fünf Jahre aufzuteilen. Bei 25.000 Euro Anlagesumme würde man jeweils 5.000 Euro mit einem, zwei, drei, vier und fünf Jahren Laufzeit anlegen. Sobald das erste Festgeld nach einem Jahr ausgelaufen ist, legen Sie das Geld für weitere fünf Jahre an und sichern sich den höchsten Zinssatz. Diesen Prozess wiederholen Sie jährlich mit den jeweils fälligen Anlagen.

Wenn Sie die Treppenstrategie so anwenden, können Sie sich stets die beste Rendite sichern — steigen nämlich die Zinsen in der Zwischenzeit, erwirtschaftet das neu angelegte Geld für Sie die bessere Rendite. Mit der Treppenstrategie erzielen Sie eine ausgewogene Balance zwischen hohen Zinsen und finanzieller Flexibilität.

Ebenfalls wichtig: Einige EU-Länder erheben eine Steuer auf Kapitalerträge wie Zinsen oder Dividenden (Quellensteuer). Die wird von der Bank einbehalten und an die Behörden im Ausland ab- geführt. Meist ist eine volle Rückerstattung möglich, sodass Anleger für Zinsgewinne im Ausland nur den Betrag der deutschen Abgeltungsteuer zahlen.

Seit Anfang 2023 gibt es eine erfreuliche Neuerung: Zinsen, Dividenden und realisierte Kursgewinne bleiben in einem etwas größeren Umfang steuerfrei. Der Sparerpauschbetrag ist von 801 auf 1.000 Euro für Alleinstehende und von 1.602 auf 2.000 Euro für Zusammenveranlagte gestiegen.

Übrigens: Diese 8 US-Aktien bieten mehr als 8 Prozent Dividende

Dieser Text erschien zuerst in €uro 02/2023. Hier erhalten Sie einen Einblick ins Heft.