Mein Konto

Mein Konto

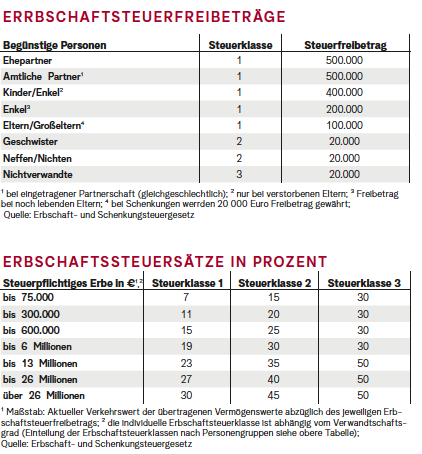

Beim Erben und Schenken müssen Geber und Empfänger auf neue Entscheidungen der Finanzgerichte achten. Diese drei aktuellen Urteile zur Erbschaftsteuer werden jetzt wichtig.

Erb-Ausschlagung

Verzichtet ein Kind gegenüber einem Elternteil auf seinen gesetzlichen Erbteil, hat -diese rechtliche Gestaltung nicht zur Folge, dass beim Versterben des Elternteils Enkel des Erblassers den Erbschaftsteuerfreibetrag für Kinder (400 000 Euro) beanspruchen können. Dies entschied der Bundesfinanzhof (BFH) mit einem neuen Urteil (Az. II R 13/22). Nur wenn die eigene Elterngeneration vorverstorben ist, wird verwaisten Enkeln hier der höhere Freibetrag (400 000 statt 200 000 Euro) gewährt. Eine Ausdehnung des höheren Freibetrags auf Kinder, die bei Tod des Großelternteils noch leben, habe der Gesetzgeber nicht gewollt, befanden die Bundesrichter.

Sterbegeldversicherung und Bestattungskosten

Leistungen aus einer Sterbegeldversicherung, die ein Verstorbener zu Lebzeiten an ein Bestattungsunternehmen abgetreten hat, erhöhen den Nachlass der Erben. Parallel können sie als Begünstigte die Bestattungskosten vollständig als Nachlassverbindlichkeiten absetzen, urteilte nun der BFH (Az. II R 31/21). Im konkreten Fall erbten Nichte und Neffe das Vermögen ihrer verstorbenen -Tante. Diese hatte eine Sterbegeldver-sicherung abgeschlossen und das Bezugsrecht an ein Bestattungsunternehmen abgetreten, um ihre Bestattungskosten zu decken. Nach ihrem Tod stellte das Bestattungsunternehmen eine Rechnung über 11 654 Euro. Davon übernahm die Sterbegeldversicherung 6865 Euro. Die Bestattungskosten seien voll bei der Erbschaftsteuer zu berücksichtigen, so der BFH. Dies führt bei den Erben zu einer Reduzierung der fälligen Abgaben.

Nachlassverbindlichkeiten

Begünstigte dürfen Kapitalertragsteuer, die für Gewinnausschüttungen anfällt, nicht als Nachlassverbindlichkeit abziehen, entschied das Finanzgericht Münster (Az. 3 K 2755/22). Erfolglos geklagt hatte ein Sohn, der von seinem Vater GmbH-Anteile geerbt hatte. Die Gesellschafterversammlung beschloss eine Ausschüttung, die erst nach dessen Tod erfolgte. Bei Auszahlung wurden darauf 25 Prozent Kapitalertragsteuer nebst 5,5 Prozent Soli-Zuschlag einbehalten. Die Abgaben seien nicht absetzbar, befanden die Richter.

Lesen Sie auch: Diese Steuergefahr droht plötzlich bei Bitcoin und Co