Mein Konto

Mein Konto

Egal in welcher Branche: Wer ins eigene Unternehmen investieren will und hierzu einen Kredit benötigt, braucht einen guten Partner. Die Redaktion von €uro am Sonntag hat sich angeschaut, mit welchen Angeboten Kreditinstitute speziell für kleine und mittlere Firmen aufwarten – und sagt, wer wo top ist.

Die Situation in der Wirtschaft ist alles andere als einfach. Sahen Anfang 2024 noch fast alle Wirtschaftsforschungsinstitute eine konjunkturelle Aufhellung voraus, so zogen im zweiten Quartal wieder dunkle Wolken auf. Die Inflationsrate ist seit März 2024 laut Statistischem Bundesamt zwar nicht mehr über 2,5 Prozent gestiegen, doch die Gesamtlage bleibt ungut: Die kriegerischen Konflikte in der Welt nehmen zu, was neben vielen Rohstoffen zuletzt auch die Transportkosten massiv verteuert hat.

Deutliche Unterschiede

Gerade für kleine und mittelständische Unternehmen bedeutet dies, dass sie genau hinschauen müssen, wenn es darum geht, den daraus entstehenden Finanzierungsbedarf zu decken. Schließlich ist Kredit keineswegs gleich Kredit. Das zeigt auch die „€uro am Sonntag“-Marktbetrachtung, die dieses Jahr bereits zum siebten Mal durchgeführt wurde. So liegt die Differenz zwischen dem niedrigsten und dem höchsten Sollzins zwischen zwei und vier Prozentpunkten – abhängig vom konkreten Bedarf.

Durchgeführt wurde die Studie auch 2024 vom Deutschen Kundeninstitut (DKI) in Düsseldorf. Insgesamt zwölf Anbieter von Firmenkrediten stellten sich dem Vergleich, der neben den Konditionen auch das Leistungsangebot insgesamt und den Kundenservice unter die Lupe nahm. Ausgewertet wurden diese Kategorien dann sowohl einmal gesamt als auch einzeln. Somit eröffnet der Test Unternehmern die Möglichkeit, genau die Kriterien zu beachten, die für den Einzelfall am wichtigsten sind.

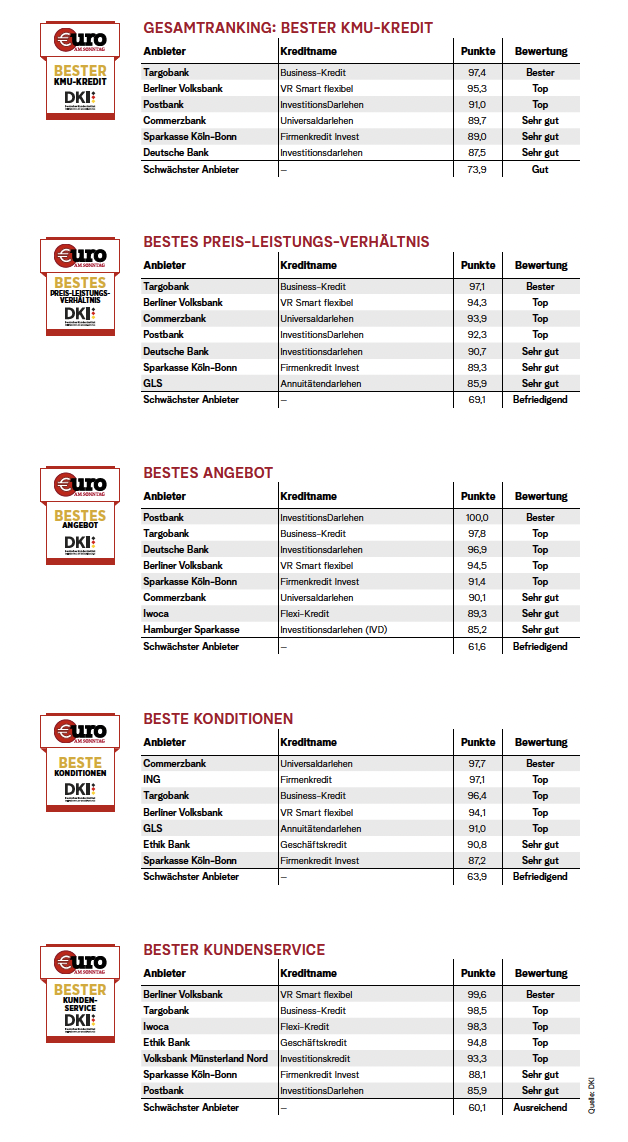

Targobank wieder Gesamtsieger

Interessant dabei: Bezieht man alle 170 Einzelkriterien in den Test ein, heißt der Sieger wie auch in den beiden Vorjahren Targobank. Zugleich kann das Düsseldorfer Kreditinstitut auch mit dem besten Preis-Leistungs-Verhältnis aufwarten. In diese Sonderauswertung werden nur das Angebot und die Konditionen einbezogen. Betrachtet man dagegen die Testkategorien einzeln, so ist die Targobank zwar überall oben mit dabei, muss aber dennoch dreimal Konkurrenten vorbeiziehen lassen. Zunächst zum Angebot. Dieses umfasst den Leistungsumfang und die Ausstattungsmerkmale des Firmenkredits, zum Beispiel minimale und maximale Laufzeit, höchste und niedrigste Kredithöhe, den Umfang der Bonitätsprüfung oder benötigte Kreditsicherheiten. Die ersten Unterschiede zeigen schon die Formalien: So entscheiden etwa zwei Anbieter taggleich über den Kreditantrag, einer braucht dagegen zehn Tage. Nur sieben der zwölf Anbieter bieten die Möglichkeit eines vereinfachten Kreditantrags. Und auch für die Bonitätsprüfungen und bei der Bereitstellung der Sicherheiten gibt es eine erstaunliche Vielfalt: So fordern zehn Anbieter als Sicherheiten eine selbstschuldnerische Bürgschaft, bei sieben Anbietern muss die Grundschuld bereitgestellt werden, bei sechs ist eine Sicherungsübereignung verpflichtend. Ebenso kann auch die Kreditgestaltung sehr unterschiedlich aussehen. Sondertilgungen und vorzeitige Rückzahlungen sind immerhin bei elf Anbietern möglich, Stundungen der Raten und Aufstockungen des Darlehens erlauben zehn. Aber nur bei der Hälfte können Raten erhöht und der Zahlungszeitpunkt geändert werden. Stets können auch Freiberufler und Selbstständige einen KMU-Kredit abschließen.

Postbank: Nr. 1 beim Angebot

Mit dem insgesamt besten Angebot wartet in diesem Jahr die Postbank auf, die sogar die bestmögliche Punktzahl von 100 erreicht. Der Kreditabschluss kann – selbst für Nichtkunden – unkompliziert per Online-Legitimation erfolgen. Die Raten sind flexibel, der Zahlungszeitpunkt ebenfalls, zudem können Stundungen erwirkt und durchgeführt werden. Nur bei fünf Anbietern lässt sich eine optionale Restschuldversicherung (RSV) dazubuchen. Möglicherweise zeigen sich hier die Auswirkungen der Mahnungen von Verbraucherschützern, die betonen, dass sich fast immer kostengünstigere Lösungen finden lassen, beispielsweise durch eine separate Risikolebensversicherung. Es gibt aber auch Argumente für eine Restschuldversicherung, die vor allem bei hohen Kreditsummen oder Alleinverdienern zum Tragen kommen – beispielsweise wenn sie auch bei Aufgabe der selbstständigen Tätigkeit einspringt. Im Test ist das nur bei einem Anbieter der Fall. Wer sich für eine RSV entscheidet, darauf weist die Bafin hin, sollte unbedingt beachten, dass die Kosten für die RSV zwar mitfinanziert, aber nicht im effektiven Jahreszins ausgewiesen werden müssen.

Commerzbank: Topkonditionen

Um die Konditionen bestmöglich vergleichen zu können, hat das DKI unter anderem zehn Musterkreditanfragen konstruiert – aus verschiedenen Branchen, mit unterschiedlichen Laufzeiten sowie Verwendungszwecken und in ganz unterschiedlichen Höhen. Die kleinste Summe beläuft sich auf 10.000 Euro für eine Serveranlage, bei den höchsten Anfragen geht es um drei Millionen Euro für Transportfahrzeuge beziehungsweise fünf Millionen für eine ganze Firma in der IT-Branche. Kategoriesieger ist hier die Commerzbank, die für acht der zehn Musterfälle den niedrigsten Zinssatz nennt, zudem werden nur wenige zusätzliche Gebühren erhoben. VerVergleicht man die Gesamtkosten, bedeutet dies, dass Kunden der Großbank bei der Kreditsumme von drei Millionen Euro gegenüber dem schlechtesten Angebot im Test immerhin 235.000 Euro sparen können.

Servicesieger Berliner Volksbank

Am weitesten auseinander klafft die DKI-Bewertung beim Informationsund Serviceangebot der potenziellen Kreditgeber. Insbesondere bei der Erreichbarkeit per Telefon und der Qualität der E-Mail-Antworten gab es Ausreißer nach unten. So wurden zwar 93 Prozent der versendeten E-Mails beantwortet, allerdings zu über 50 Prozent mit Standardantworten. Nur 41,1 Prozent der Fragen wurden so konkret beantwortet. Den insgesamt besten Service fanden die Testkunden bei der Berliner Volksbank. Die Bank schneidet auch in anderen Wertungen gut ab. Die Berliner bieten ihren Kunden in Sachen Service vielfältige Kontaktmöglichkeiten, darunter einen Rückrufservice und einen Livechat, womit ansonsten nur zwei beziehungsweise drei weitere Anbieter punkten können. Die Website der Berliner Volksbank besticht zudem durch einen Kreditrechner, eine Schritt-für- Schritt-Anleitung zur Kreditbeantragung und eine Unterlagen-Checkliste, die nur die Hälfte der Anbieter zur Verfügung stellt.

So wurde getestet

Die Datenerhebung für den DKI-Test „Bester KMU-Kredit“ fand zwischen Mai und Juli 2024 statt. Neben der schriftlichen Erhebung des Leistungsumfangs und der Konditionen fanden durch Mystery Calling und Mailing 168 Kundenkontakte statt. Zur Ermittlung des Angebots-/Leistungsumfangs wurden u. a. minimale und maximale Laufzeiten der KMU-Kredite, die minimale und maximale Kreditsumme, benötigte Kreditsicherheiten oder der Umfang der Bonitätsprüfung erhoben. In die Gesamtwertung floss das Angebot mit 40 Prozent ein. Die Konditionen der Kredite bekamen ebenfalls 40 Prozent Gewicht im Gesamtklassement. Dabei ging es u. a. um Gebühren für die Bearbeitung, mögliche Ratenerhöhungen oder -senkungen sowie die speziellen Konditionen für die Testmusterfälle. Der Kundenservice trägt 20 Prozent zum Gesamtergebnis bei. Erfasst werden hier u. a. Reaktionszeiten bei Anrufen und E-Mail-Anfragen sowie Kompetenz und Freundlichkeit der Mitarbeiter. Zudem wurden die Internetseiten analysiert.