Mein Konto

Mein Konto

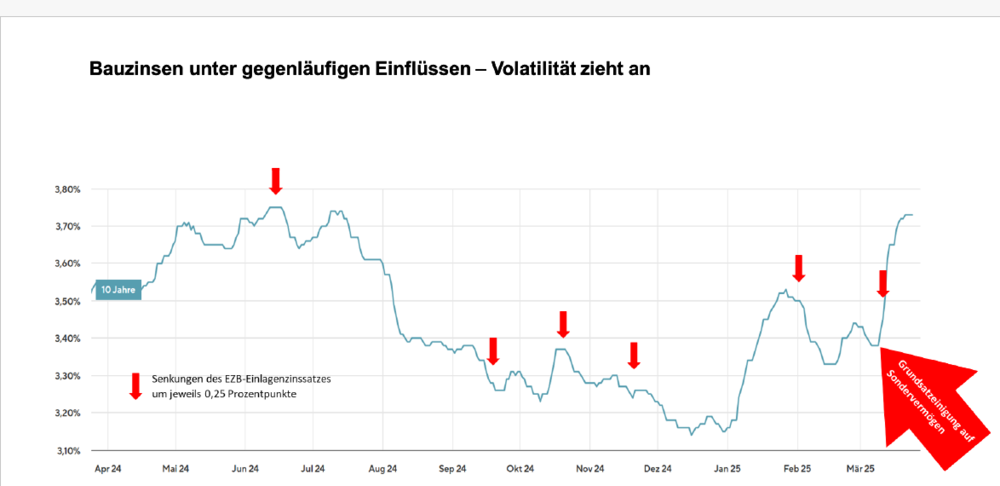

Trotz hoher Baupreise und gestiegener Kreditzinsen planen derzeit 39 Prozent der Menschen in Deutschland den Erwerb eines eigenen Zuhauses. Das sind acht Prozentpunkte mehr als im Vorjahr. Diese Trends sind für auch für Immobilen-Investoren wichtig.

Neue Studien-Ergebnisse

Nach den Erhebungen des aktuellen "Vermögensbarometers" des Deutschen Sparkassen- und Giroverbandes (DSGV) streben gerade junge Menschen in Deutschland wieder verstärkt nach den eigenen vier Wänden. Mehr als jeder Zweite im Alter zwischen 20 und 29 Jahren plant aktuell den Kauf einer Immobilie. Im Durchschnitt aller Altersklassen sind es 39 Prozent der Bürger.

„Aus unseren aktuellen Geschäftskennzahlen geht hervor, dass die Menschen es ernst meinen mit der Verwirklichung ihrer Wünsche. Unsere Daten zeigen einen sprunghaften Anstieg der Nachfrage nach privaten Wohnungsbaukrediten“, sagt Stefan Proßer, Vizepräsident des Bayerischen Sparkassenverbands. Im Jahr 2024 sind beispielsweise die Darlehenszusagen der bayerischen Sparkassen im Vergleich zum Vorjahr um fast ein Viertel auf 8,3 Milliarden Euro angestiegen.

Im laufenden Jahr zeichnet sich eine Fortsetzung des Trends im Bereich der Wohnungsbaukredite ab. Im Januar und im Februar 2025 nahmen die Darlehenszusagen im Vergleich zum Vorjahreszeitraum um 25,7 Prozent zu.

Begehrte Bestandsobjekte

Die Erholung am Immobilienmarkt bezieht sich nicht nur auf den Bestand. Das zeigt ein Blick auf die jüngste Entwicklung der Baugenehmigungen. Von September bis Dezember 2024 ist die Zahl der Genehmigungen im "Leuchtturm-Markt" Bayern wieder deutlich gestiegen. Auf das Gesamtjahr bezogen sind die Baugenehmigungen 2024 allerdings im Vergleich zum Vorjahr um zwölf Prozent gesunken. In absoluten Zahlen war das eine Reduktion von knapp 59.000 auf gut 51.000.

„Für Bestandsobjekte gibt es 3,5-mal mehr Finanzierungszusagen als für Neubauten“ sagt Proßer. Das bedeutet: Die Eigentümer wechseln – aber neuer Wohnraum entsteht kaum. „Somit profitieren weder der enge Wohnungsmarkt, noch die gebeutelte Bauwirtschaft vom aufkeimenden Interesse der Menschen an den eigenen vier Wänden“, kritisiert Proßer.

Neubau ausgebremst

Neben dem erhöhten Zinsniveau und der negativen Konjunkturentwicklung bremsten den Neubau hohe Energie- und Materialkosten, die Vielzahl der Auflagen und der Fachkräfte-mangel in den Baubetrieben. „Daher sind zusätzlich zu den von der sich anbahnenden neuen Bundesregierung geplanten Investitionen in Infrastruktur auch Strukturreformen notwendig. Im Bausektor besteht insbesondere bei der Regulierung noch viel Potential für Vereinfachung im Neubau, die eine weitere Beschleunigung der Bautätigkeit befördern kann“, erklärt Erwin Bumberger, stellvertretender Vorstandsvorsitzender der LBS Landesbausparkasse Süd.

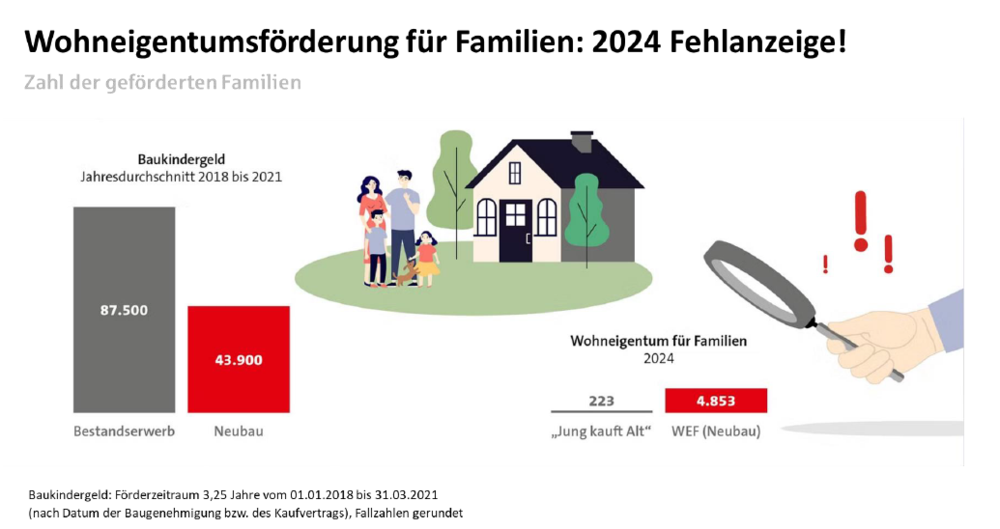

Förder-Flop bei Eigenheimen

Auch die aktuellen staatlichen Förderprogramme sind offensichtlich nicht wirklich für die Bedürfnisse der potenziellen Nutzer optimiert. Das abgeschaffte „Baukindergeld“ hat von Anfang 2018 bis ins Frühjahr 2021 jedes Jahr mehr als 130.000 Familien beim Weg ins Eigenheim unterstützt. Die neuen Programme „Wohneigentum für Familien – Neubau“ sowie „Jung kauft Alt“ haben dagegen nur noch etwa 5.000 Familien genutzt. Das ergab jüngst eine Studie im Auftrag der Landesbausparkassen.

Wer kann die Förderung bekommen?

Zielgruppe sind vor allem junge Familien mit einem maximal zu versteuernden Haushaltseinkommen von bis zu 90000 Euro pro Jahr. Diese sollen beim Kauf einer Bestandsimmobilie unterstützt werden. Abhängig von der Anzahl der Kinder liegt die maximale Höhe eines zinsverbilligten Kreditbetrags zwischen 100000 und 150000 Euro. Die Kreditkonditionen zum Programmstart im Herbst 2024 bewegten sich als effektiver Jahreszins zwischen 0,25 Prozent ( 7 bis 10 Jahre Darlehenslaufzeit) und 3,31 Prozent (26 bis 35 Jahre Laufzeit).

Welche Details sind hier besonders zu beachten?

Gefördert werden Familien mit mindestens einem minderjährigen Kind und einem maximal zu versteuernden Haushaltseinkommen von 90000 Euro zuzüglich 10000 Euro je weiterem Sprössling. Die Förderbedingungen setzen einen Immobilienkauf zur Selbstnutzung mit energetischer Sanierung voraus. Hierfür ist ein Nachweis über die Energieeffizienzklasse F, G oder H beim Kaufobjekt notwendig.

Wann ist eine Förderung ausgeschlossen?

Wer einen Antrag stellt, darf nicht über vorhandenes Wohneigentum verfügen oder bereits von den KfW-Förderprogrammen „Baukindergeld“ oder „WEF“ begünstigt worden sein. Eine Kombination mit anderen KfW-Förderprodukten ist allerdings unter bestimmten Voraussetzungen möglich.

Lesen Sie auch: So gibt es jetzt Geld zurück bei unzulässigen Bankgebühren