Mein Konto

Mein Konto

Neue Zahlen der Postbank zeigen, dass zwar viel mehr Menschen als noch letztes Jahr das Tagesgeld und Festgeld nutzen. Doch es sind immer noch sehr wenige. Wenn Sie noch auf der Suche nach hohen Zinsen sind, dann ist dieser Artikel der richtige für Sie.

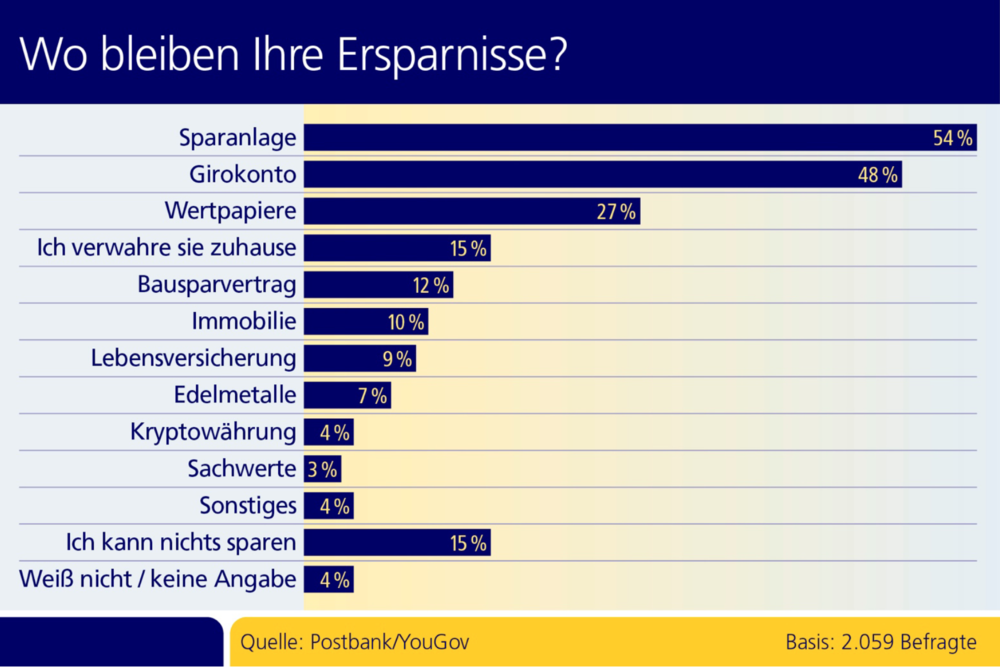

In einer aktuellen Studie ermittelte die Postbank - eine Tochter der Deutschen Bank - wie sich das Sparverhalten und Anlageverhalten der Deutschen geändert hat. Und siehe da: "Neben dem Girokonto nutzen heute überdurchschnittlich viele Verbraucher wieder Sparkonten: 33 Prozent legen aktuell Geld auf einem Tagesgeldkonto an – ein Plus von acht Prozentpunkten im Vergleich zu 2022 (25 Prozent). 27 Prozent überweisen Geld auf ein klassisches Sparkonto, sechs Prozentpunkte mehr als im Vorjahr (21 Prozent)", schreibt die Postbank. Dazu sagt Frank Kuczera von der Postbank: „Endlich können Sparerinnen und Sparer mit Festgeld und Tagesgeld wieder Erträge erwirtschaften. Das sehen wir auch an den Abschlusszahlen für unsere Sparprodukte.“

Damit hat er durchaus Recht, doch es verwundert schon, dass nicht noch mehr Menschen auf dem Tagesgeldkonto anlegen. Schließlich sind die Zinsen hier von fast 0 Prozent in 2022 auf bis zu 4 Prozent in 2023 angesprungen. Und jeder kann ein kostenloses Tagesgeld bekommen, auf dem das Geld verzinst wird. Und das sind die besten Tagesgeld- und Festgeld-Konten:

Die aktuell besten Tagesgelder und Festgelder

Denn immer noch liegt bei sehr vielen Menschen das Geld einfach auf dem Girokonto. Und klar, eine gewisse Rücklage, auf die man immer zugreifen kann, sollte dort auch liegen. Doch wenn auf dem Girokonto rund drei Nettomonatsgehälter vorhanden sind, sollte das reichen. Mindestens ein Drittel der übrigen Ersparnisse können Sparer dann auf einem Tagesgeldkonto anlegen. Im BÖRSE ONLINE Tagesgeld-Vergleich finden Sie aktuell Zinsen von über 4 Prozent für sechs Monate und von bis zu 3,70 Prozent für 12 Monate.

Und auch das Festgeld können Sparer nutzen. Im Gegensatz zum Tagesgeld, welches täglich verfügbar ist, geht man beim Festgeld einen Vertrag mit dem Anbieter über eine gewisse Laufzeit ein. Solange diese Laufzeit läuft, kommt man nicht an das Geld. Deswegen sollte auf dem Festgeld nicht mehr als ein Drittel der Rücklagen liegen. Doch auch im BÖRSE ONLINE Festgeld-Vergleich finden Sparer angenehme Angebote. Hier gibt es etwa auch die Postbank, welche Neukunden für 12 Monate ganze 3,75 Prozent Zinsen bezahlt. Hier geht es zum Festgeld der Postbank.

Und auch die Deutsche Bank bietet mit 3,30 Prozent für 12 Monate ein annehmbares Festgeld, auch wenn es bereits Angebote von bis zu 4,33 Prozent bei der Konkurrenz gibt. Hier gelangen Sie zum Festgeld der Deutschen Bank.

Interessant ist in der Postbank Studie zum Sparen, Tagesgeld und Festgeld auch, dass viel mehr Menschen wieder an der Börse ihr Geld anlegen. So steht in der Studie: "Auch Wertpapiere sind für Anlegerinnen und Anleger wieder attraktiver – während 2022 nur 19 Prozent Geld an der Börse investierten, sind es heute knapp 27 Prozent. Davon legen 13 Prozent Ersparnisse in einem ETF an, 13 Prozent in einem Investmentfonds, elf Prozent in Einzelaktien und rund drei Prozent in anderen Wertpapieren wie Anleihen." So können Sparer dann das restliche Drittel der Ersparnisse, welches nicht angelegt ist, in einen breit gestreuten ETF stecken.

Lesen Sie dazu auch: ETF: Diese 6 ETFs zahlen in diesem Jahr noch fette Dividenden von bis zu 5 Prozent - Jetzt noch sichern!

Informationen zur Umfrage:

In einer bevölkerungsrepräsentativen Online-Befragung interviewte YouGov im Auftrag der Postbank zwischen dem 15. und 18. September 2023 insgesamt 2.059 Personen ab 18 Jahren.

Hinweis: In diesem Vergleich kommen teilweise sogenannte Affiliate-Links zum Einsatz. Um Ihnen unsere Informationen kostenlos anbieten zu können, erhalten wir in einigen Fällen Vergütungen, wenn Sie auf diese Links klicken (z. B. "Depot eröffnen"). Diese Affiliate-Links und die damit verbundenen Vergütungen haben keinen Einfluss auf unsere Inhalte. Unser oberstes Ziel ist es, Ihnen objektive Inhalte zu bieten und Sie unabhängig zu informieren.

Rechtliche Hinweise: Dieser Vergleich stellt keine vollständige Marktübersicht dar (§ 18 Abs. 6 ZKG). Alle Angaben sind ohne Gewähr, Änderungen und Irrtümer vorbehalten.