Mein Konto

Mein Konto

Madame Lagarde als "La mère monétaire"

Höhere Zinsen und Anleiherenditen sind illusorisch wie Mückenfreiheit am Badesee im Sommer. EZB-Chef Mario Draghi hat mit dem Wink des Zaunpfahls klargemacht, dass der Lockerungskurs nach Zwischenhalt wiederaufgenommen wird.

Überhaupt, ab November kommt mit Madame Lagarde als neue Chefin der EZB das direkte Gegenteil eines Falken an die Macht. Sie definiert den Stabilitätsbegriff "romanistisch" sozialpolitisch, nicht "germanistisch" finanzpolitisch. Unter ihrer Fürsorgepflicht werden die Zinsen und Renditen selbst für schlimme Stabilitätssünder auf für Finanzminister mühelos bezahlbare Niveaus getrimmt. Madame Lagarde wird zur Mutti, zur Mutti der europäischen Geldpolitik.

Da fast alle Länder neue Kredite zur Konjunkturankurbelung und Sozialbefriedung brauchen wie Durstige in der Wüste die Oase, muss Verschuldung auch weltweit geldpolitisch tragfähig gehalten werden. Und so betritt die amerikanische Notenbank erstmals seit 10 Jahren wieder Zinssenkungsterrain. Wie sonst sollte US-Präsident Trump seine weiteren Neuschulden stemmen? Und wer will denn angesichts des längst eingeleiteten Prozesses von "The big monetary easy" die nächste geldpolitische Sünde ausschließen, bei der Geld ohne jede Gegenleistung einfach so vom Helikopter abgeworfen wird?

Geldpolitik ist immer mehr Finanzpolitik, sie dient der Staatsfinanzierung. Doch wo es nie mehr hohe Kreditzinsen geben darf, kann es auch nie mehr attraktive Anlagezinsen geben. Global weisen mittlerweile Anleihen im Gegenwert von fast 14 Billionen US-Dollar eine negative Verzinsung auf. Dass Anleger heutzutage für Anleihen immer häufiger Halteprämien zahlen müssen, statt Zinsen zu kassieren, hat das frühere Killerargument gegen Gold, es zahle keine Zinsen, bedeutungslos gemacht.

Preistreibend für Gold würde sich zudem ein zukünftig schwächerer US-Dollar auswirken, der grundsätzlich in einem umgekehrten Verhältnis zum Edelmetall steht. Bestimmt hat die Fed aufgrund ihrer vorgenommenen neun Zinssteigerungen deutlich mehr Spielraum für -senkungen als die EZB, die erst gar nicht erhöht hatte.

Gold als Sicherheit in einer unsicheren Welt

Nicht zuletzt ist die allgemeine Verunsicherung Wasser auf die Gold-Mühlen. Selbst Europa taugt nicht mehr als Beispiel für politische Eintracht. Die vielen Küsschen, die sich Angela Merkel und Emmanuel Macron gerne öffentlich verpassen, täuschen nicht darüber hinweg, dass die für das Europäische Gemeinschaftswerk so wichtige deutsch-französische Freundschaft abgekühlt ist. Und auch das muntere politische Schüsseltreiben um die Besetzung der Führungspositionen der EU-Institutionen, die mit den Wahlergebnissen der Europa-Wahl nicht unbedingt übereinstimmt, zeigen, dass es auf unserem Kontinent nicht völlig rund läuft, obwohl ich mir das sehnlich wünsche.

Ein neuer europäischer Spaltpilz ist Boris Johnson, der sein Land wohl schon rein geographisch als nicht zu Europa gehörend betrachtet. Ebenso sprechen ein nachlassender Beschützerinstinkt von Uncle Sam gegenüber Europa, der nicht enden wollende transpazifische und ein drohender transatlantischer Handelskrieg sowie die Kriegsgefahr im Mittleren Osten für den sicheren Anlagehafen Gold.

Vermögensbaustein Gold gewinnt an Bedeutung

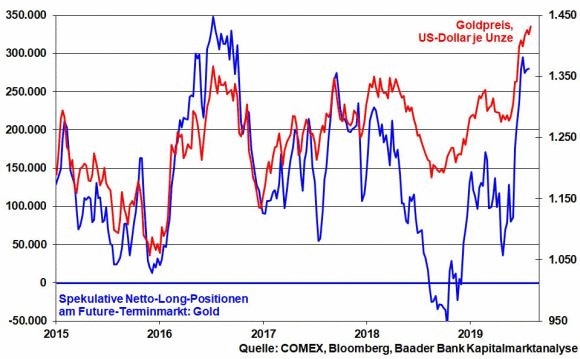

Offensichtlich lassen sich die Investoren von den vorgenannten Kaufargumenten überzeugen, was in einem sprunghaften Anstieg der Netto-Long-Positionen am Gold-Terminmarkt seit Anfang Juni zum Ausdruck kommt.

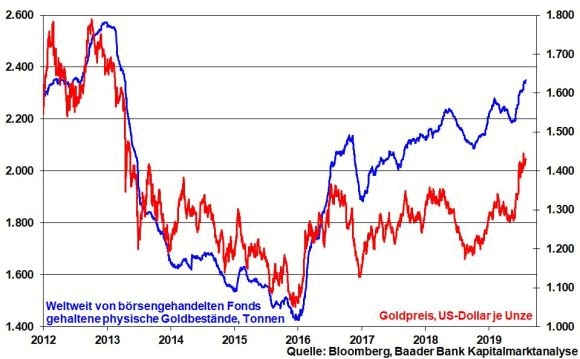

Die von Bloomberg erfassten Gold-ETFs verzeichneten im Juni Zuflüsse von knapp 110 Tonnen. Das ist der stärkste Monatszufluss seit drei Jahren. Dagegen gab es im April und Mai noch klare Abflüsse. Etwa 50 Prozent der Zuflüsse im Juni entfiel auf den SPDR Gold Trust in den USA, der von großen Investoren gerne als kurzfristiges Anlageinstrument genutzt wird.

Da der hohe Goldpreis also auch spekulativen Ursprungs ist, müssen Rücksetzer einkalkuliert werden. Der stark gestiegene Kurs bremst die physische Nachfrage in Asien, wo Gold bereits mit einem Abschlag gegenüber dem Weltmarktpreis gehandelt wird. Für nachlassendes Kaufinteresse spricht auch die Anhebung der Goldimportsteuer in Indien.

Die eigentlichen Gold Bugs sind die Notenbanken

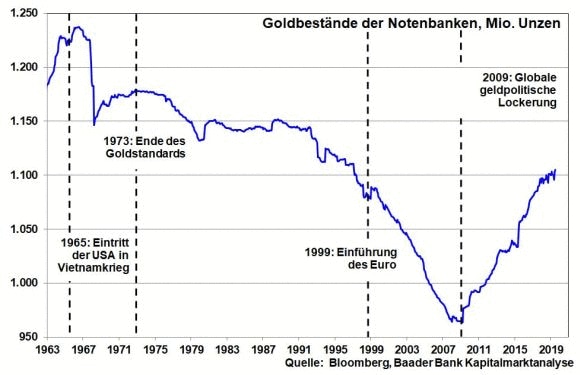

Der asiatische Nachfragerückgang wird jedoch durch umfängliche Goldkäufe der Zentralbanken überkompensiert. Ihre Goldbestände befinden sich auf einem 22-Jahreshoch. Offensichtlich diversifizieren immer mehr Notenbanken ihre unsicher werdenden Währungsreserven in das sichere Edelmetall. Sie wollen ihre Abhängigkeit vom meist überschuldeten Land der Welt mildern, dass seine Haushalts- und Handelsbilanzdefizite einfach so mit dem Drucken von buntem Papier - offiziell Staatsanleihen genannt - finanziert. Die Zentralbanken aus Russland, China und der Türkei gehören zu den besonders großen Käufern von Gold. Damit üben sie auch Vergeltung für die heftigen (handels-)politischen Kriege, die Amerika mit ihnen über Sanktionen und Strafzölle führt. Dieser Prozess der notenbankseitigen Goldanhäufung ähnlich wie bei Onkel Dagobert wird sich fortsetzen.

Goldpreis langsam, aber sicher weiter aufwärts

Trotz zwischenzeitlichen Preisrücksetzern ist das Umfeld für Gold insgesamt positiv. Eine schwache Konkurrenz von Zinsanlagen und stabilitätspolitische System- sowie geopolitische Risiken haben als Argumente für Gold Steherqualitäten. Gold sollte bis Ende 2019 auf 1.500 US-Dollar steigen und 2020 mindestens einen moderaten Preisanstieg hinlegen.

Wenigstens ein bisschen Gold gehört in das persönliche Anlageportfolio, am liebsten in physischer Form. Warum sollte man die sicherste Anlageklasse nicht auch in der sichersten Anlageform besitzen?

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.bondboard.de/main/pages/index/p/128