Mein Konto

Mein Konto

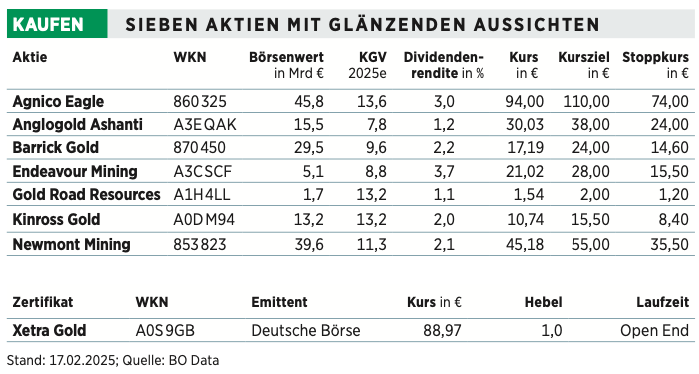

Goldminen-Aktien: Analysten erwarten für 2025 zweistellige Gewinnzuwächse bei den Goldminenkonzernen. Hinzu kommen milliardenschwere Aktienrückkaufprogramme und dicke Dividenden. Das Ergebnis: Kurschancen von bis zu 40 Prozent.

Gold hat DAX, Dow und Nasdaq 100 deutlich abgehängt. Um über 44 Prozent schraubte sich der Preis für eine Feinunze Gold in den zurückliegenden 12 Monaten nach oben. Die magische Marke von 3000 US-Dollar rückt in greifbare Nähe. Ein Anstieg auf 4000 US-Dollar erscheint mittelfristig möglich, denn die Katalysatoren der Rally bleiben bestehen.

Die Zinsen sinken. Die Inflation bleibt hartnäckig oberhalb der Zielmarke der europäischen und US-amerikanischen Notenbank. Ein Ende der geopolitischen Konflikte ist nicht in Sicht. Derweil sind die Notenbanken seit 2009 Nettokäufer von Gold. Dem jüngsten Bericht des World Gold Council zufolge stockten die Notenbanken ihren Goldbestand 2024 das dritte Jahr in Folge um mehr als 1000 Tonnen auf. Dieser Trend dürfte sich fortsetzen. In den kommenden Monaten könnten noch weitere Impulsgeber hinzukommen.

Mitte Februar startete die chinesische Finanzaufsicht ein Pilotprogramm. Demnach dürfen zehn Versicherungsunternehmen bis zu einem Prozent ihres Anlagevermögens in Gold investieren. Der Investmentbank Minsheng Securities zufolge liegt das mögliche Anlagevolumen bei bis zu 27,4 Milliarden US-Dollar. Damit nicht genug: Aktien und Kryptowährungen notieren auf Rekordniveau. Bei potenziellen Rückschlägen könnten einige Anleger ihr Kapital wieder in Gold umschichten.

Unter Privatanlegern ist das Xetra-Gold stark gefragt. Der Kurs des Wertpapiers bewegt sich auf US-Dollar-Basis analog zum Goldpreis. Allerdings lohnt auch der Blick auf ausgewählte Goldminenaktien.

2 günstig bewertete Goldriesen

Newmont Mining und Barrick Gold zählen zu den größten Goldminengesellschaften der Welt. Newmont Mining hat sich durch Akquisitionen längst an die Spitze der größten Goldminenkonzerne geschoben. Mit dem 17 Milliarden US-Dollar teuren Zukauf von Newcrest 2024 stieg die Goldminenproduktion im dritten Quartal um 29,5 Prozent auf 1,67 Millionen Unzen. Damit generierte der Konzern einen operativen Gewinn vor Steuern, Zinsen und Abschreibungen von zwei Milliarden US-Dollar.

Allerdings missfielen den Anlegern die hohen Produktionskosten von 1616 US-Dollar pro Feinunze. Zudem rechnet das Unternehmen 2025 aufgrund von Problemen in ihren Minen Brucejack und Lihir nur mit einer Jahresproduktion von 5,6 Millionen Unzen. Anleger quittierten die Botschaft mit einem Kursabschlag von bis zu einem Drittel – ein glänzender Moment zum Einstieg. Die jüngste Übernahme birgt Synergiepotenzial von mindestens 500 Millionen US-Dollar. Die Kosten dürften im Laufe des Jahres deutlich sinken. Die Aktie ist zudem günstig bewertet und das Aktienrückkaufprogramm wurde auf drei Milliarden US-Dollar aufgestockt.

Die Aktie von Barrick Gold konnte zuletzt ebenfalls nicht von der Goldpreisrally profitieren. Die Kanadier plagen auch vergleichsweise hohe Kosten. Zudem belasten die Entwicklungen in Mali. Die Produktion wurde kürzlich gestoppt und die Produktionsprognose für 2025 daraufhin von 3,9 Millionen Unzen auf 3,2 bis 3,5 Millionen gesenkt.

Dennoch rechnen Analysten für 2025 durchschnittlich mit einem Anstieg des Gewinns pro Aktie um 36 Prozent. Katalysator soll die Erweiterung der Barrick-Mine Pueblo Viejo in der Dominikanischen Republik sowie das gemeinsam mit Newmont Mining betriebene Joint Venture in Nevada sein. Die Nettoverschuldung ist Ende 2024 auf rund 655 Millionen US-Dollar gesunken. Dies gibt dem Konzern Spielraum für Akquisitionen.

3 starke Gold-Aufsteiger

Anglogold Ashanti hat Minen in Afrika, Australien und Amerika. Ende 2024 übernahm der Konzern den Eigentümer der Sukari-Mine in Ägypten, Centamin, für 2,5 Milliarden US-Dollar. Berichten zufolge produzierte diese Mine 2023 rund 450.000 Unzen Gold und soll die jährliche Goldproduktion von Anglogold mittelfristig um 500.000 Unzen steigern. Mit Produktionskosten von 1616 US-Dollar pro Unze lag Anglogold Ashanti am oberen Ende der Bandbreite. Die Kosten der Sukari-Mine liegen deutlich darunter. Mit Beginn des Jahres 2025 wird die Sukari-Mine somit für einen stetigen Cashflow sorgen und die Gesamtkostenstruktur von Anglogold Ashanti verbessern.

Agnico Eagle Mines zählt zu den margenstärksten und kostengünstigsten Goldproduzenten weltweit. Zudem befinden sich die Minen in Kanada, Mexiko und Finnland – und damit auf politisch sicherem Terrain. Anfang 2025 erwarb Agnico Eagle Mines 94,1 Prozent an O3 Mining. Mit einem KGV von 13,6 ist die Aktie kein Schnäppchen. Angesichts relativ niedriger Kosten kann der Konzern jedoch mögliche Rücksetzer beim Goldpreis leichter wegstecken.

Kinross Gold betreibt in Nord- und Südamerika sowie Westafrika insgesamt sechs Minen. Im dritten Quartal produzierte Kinross Gold 564.106 Unzen Goldäquivalent zu einem Preis, der ebenfalls deutlich unter dem Durchschnitt der beschriebenen sieben Titel liegt. Damit einher ging ein freier Cashflow von 415 Millionen US-Dollar, was einer Verdreifachung gegenüber dem dritten Quartal 2023 entsprach.

Für 2025 rechnet das Management mit einer Jahresproduktion auf Vorjahresniveau. Derweil setzt der Konzern auf die Weiterentwicklung von drei seiner nordamerikanischen Minen und Kostensenkungen. Angesichts eines erwarteten Gewinnanstiegs pro Aktie von rund 22 Prozent ist die Aktie mit einem KGV von 12 moderat bewertet und könnte Ziel einer Übernahme sein, wenn die Branchenkonsolidierung wieder Fahrt aufnimmt.

2 Gold-Aktien mit Überraschungspotenzial

Zum Übernahmeziel könnte auch Endeavour Mining werden. Der britische Konzern betreibt fünf Minen in Westafrika. Dabei wurden 2024 die Lafigué-Mine sowie das Blox-Erweiterungsprojekt Sabodala-Massawa in Betrieb genommen. Vor diesem Hintergrund rechnet das Unternehmen für das Jahr 2025 mit einem Anstieg der Goldproduktion bei weiterhin relativ niedrigen Kosten. Analysten erwarten daher 2025 ein deutliches Gewinnplus.

Diese Erwartung haben sie auch an den kleinsten der hier ausgewählten Minenkonzerne, Gold Road Resources. Die Australier betreiben gemeinsam mit Gold Fields das Guyere-Projekt. Das Management erwartet für 2025 eine Steigerung der Jahresproduktion von rund 20 Prozent. Zuletzt gab es zudem gute Studienergebnisse zum Yamarna-Minen-Projekt, das 2025 weiterentwickelt wird. Die Aktie ist ambitioniert bewertet. Startet die Produktion im Yamarna-Minen-Projekt, könnte die Aktie jedoch Flügel bekommen.

Übrigens: Dieser Artikel erschien zuerst in der neuen Print-Ausgabe von BÖRSE ONLINE. Diese finden Sie hier

Oder lesen Sie auch: Die Rückkehr der Schweizer-Aktien: Ab diesem Datum wird es knallen

Hinweis auf Interessenkonflikte

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Barrick Gold, Xetra-Gold.