Mein Konto

Mein Konto

Beim Metall für Batterien ist von Rezession keine Spur. Die Nachfrage aus der Automobilindustrie hält die Preise für Lithium hoch. Wo sich Anlegern bei ETFs und Aktien Chancen bieten. Von Walter Böhm

Bei Industrierohstoffen ist derzeit für Investoren nicht viel zu holen. Kupfer etwa hat seit seinem zyklischen Hoch Anfang März rund 30 Prozent an Wert verloren. Bei Aluminium beträgt das Minus sogar mehr als 40 Prozent. Dahinter steckt ein wirtschaftliches Problem: Kupfer gilt als zuverlässiger Konjunkturindikator. Geht „Dr. Copper“ um mehr als 20 Prozent in die Knie, droht eine Rezession, heißt es an den Börsen. Schließlich braucht eine schrumpfende Weltwirtschaft weniger vom rötlichen Metall für Elektronik, Kabel und vielem mehr.

An Lithium aber geht die drohende Rezession offenbar spurlos vorüber. Der Preis des Batteriemetalls bewegt sich seit Anfang März auf dem chinesischen Spotmarkt auf Rekordniveau. Eine Tonne Lithiumhydroxid kostet dort ziemlich konstant über 70 000 Dollar.

Zwar werden etwa in der SmartphoneIndustrie derzeit tendenziell weniger Lithium-Ionen-Batterien gebraucht, doch dafür steigt die Nachfrage einer anderen Branche stark an. Weltweit rollen immer mehr Elektroautos aus den Fabriken. Der Umstieg auf die E-Mobilität gilt als eine der wichtigsten Maßnahmen zur Dekarbonisierung der Welt. Ohne sie rückt das Ziel, den weltweiten Temperaturanstieg auf 1,5 Grad Celsius im Vergleich zum vorindustrialisierten Zeit alter zu begrenzen, in weite Ferne.

China pusht das Thema schon seit Jahren. Der Grund: Die dortigen Megacitys leiden besonders stark unter der hohen Luftverschmutzung. Denn die Volksrepublik verstromt umfang reich Kohle. Zumindest die Autos sollen nicht auch noch die Luft verpesten. Zum anderen hofft Peking mit E-Autos den Anschluss an die internationale Konkurrenz zu schaffen — oder sie sogar zu überholen.

Autoindustrie denkt um

Inzwischen sind auch die westlichen Hersteller sehr aktiv. Durch die Bank wollen sie sich in den kommen den Jahren vom Verbrennermotor weitgehend oder ganz verabschieden. Vor allem VW arbeitet mit Hochdruck am Umstieg auf Elektroautos.

Noch vor wenigen Jahren galten bei den westlichen Automanagern Batteriezellen als Commodities, die man ähnlich wie Türgriffe oder Armlehnen an jeder Ecke kaufen konnte. Doch auch hier hat ein Umdenken eingesetzt. Erst kündigte VW an, eigene Batteriezellenfabriken bauen zu wollen, dann folgten Mercedes und BMW. Mittlerweile plant so ziemlich jeder westliche Autoproduzent, nicht nur E-Autos, sondern auch die dafür benötigten Batteriezellen im großen Stil zu produzieren. Dazu kommen noch die asiatischen Zulieferer wie CATL aus China oder LG Chem aus Südkorea, die auch in Europa ehrgeizige Pläne verfolgen.

40 Batteriefabriken für Europa

Allein auf dem alten Kontinent befinden sich rund 40 Batteriefabriken in Planung oder sogar bereits im Bau. Gemäß den Ankündigungen könnten sich bis 2030 allein in Europa die Produktionskapazitäten für Batteriezellen verzehnfachen. Die USA hinken beim Thema Elektromobilität etwas hinterher, wollen jetzt aber auch mit Nachdruck vom Verbrenner auf Stromer umsteigen.

Für die Herstellung der benötigten Akkus werden umfangreiche Mengen an Metallen wie Kobalt, Nickel und eben Lithium gebraucht. Vor allem beim Letztgenannten drohen weltweit Engpässe. Nach Angaben der Deutschen Rohstoffagentur belief sich 2015 die weltweite Nachfrage nach Lithium auf 33 000 Tonnen, im vergangenen Jahr waren es bereits 85 000 Tonnen. Bis 2030 soll der Bedarf auf 350 000 bis 400 000 Tonnen steigen.

Das Problem ist nicht, dass es auf der Welt zu wenig Lithium gibt. Die Reserven rund um den Globus werden auf mehr als 20 Millionen Tonnen geschätzt. Es mangelt jedoch an der Ausbeutung der Vorkommen. Die größten Mengen kommen in sogenanntem Hardrock-Gestein vor allem in Australien und in Kanada vor sowie in Salzseen insbesondere in Südamerika.

Rentable Projekte sind rar

Vor allem die Produktion aus Solevor kommen, also aus Salzseen, belastet die Umwelt in einem hohen Grad. Kein Wunder, dass Umweltschutzbewegungen neue Projekte immer wieder stoppen — so zuletzt in Portugal und Serbien. In Südamerika wollen Länder wie Mexiko und womöglich auch Chile die Lithiumproduktion teilweise oder ganz verstaatlichen. Die Vergangenheit zeigt indes, dass solche Vorhaben regelmäßig mit einem Nachlassen der Produktivität einhergehen.

Aber auch private Projekte, die genehmigt sind, tun sich vielfach schwer. Es braucht zwar keine Raketentechnologie, um ein Lithiumvorkommen in Produktion zu bringen, und die Krux ist weniger, ob das technologisch gelingt, sondern ob sich das Vorhaben auch rechnet. Die meisten Projekte scheitern an der Wirtschaftlichkeit.

Schließlich stellt die Finanzierung eine hohe Hürde dar. Die Erschließung eines neuen Vorkommens dauert Jahre und ist kostspielig. Erschwerend kommt hinzu, dass der Markt sehr stark fragmentiert ist. Laut dem Analysehaus Fitch Solutions gibt es weltweit 129 Lithiumprojekte, die entweder noch entwickelt werden oder bereits produzieren. Diese gehören mindestens zur Hälfte 105 Unternehmen. 87 dieser Explorer und Produzenten arbeiten an nur einem Vorkommen, nur 18 agieren mit mindestens zwei Lagerstätten. Gerade die kleinen Firmen mit nur einer Lagerstätte dürften aufgrund des erhöhten Risikos Probleme mit der Finanzierung haben. Das gilt insbesondere dann, wenn sich das Vorkommen noch nicht in Produktion befindet.

Branchengrößen profitieren

Unterm Strich wächst die Nachfrage nach Lithium rasant. Es ist absehbar, dass das Angebot in den kommenden Jahren nicht Schritt halten kann. Davon werden vor allem die großen Lithiumförderer profitieren, die sich bereits in Produktion befinden. Der größte der Welt befindet sich mit SQM in Chile. Das Unternehmen hat im zweiten Quartal den Umsatz mit Lithium auf 1,8 Milliarden Dollar mehr als verzehnfacht. Allerdings sind in Chile staatliche Eingriffe in die Lithiumindustrie zu befürchten. Daher ist aus Anlegersicht eine Investition in Albemarle, die weltweite Nummer 2 unter den Lithium-Produzenten, zu bevorzugen.

Das US-Unternehmen produziert zwar ebenfalls in Chile, baut aber auch in der Greenbushes-Mine in Australien Lithium ab. Außerdem hat Albemarle angekündigt, ein Vorkommen in North Carolina in Produktion zu bringen. Interessant ist, dass die Amerikaner im zweiten Quartal den Umsatz stärker als die Absatzmengen gesteigert haben. Albemarle gelang es also, höhere Preise durchzusetzen.

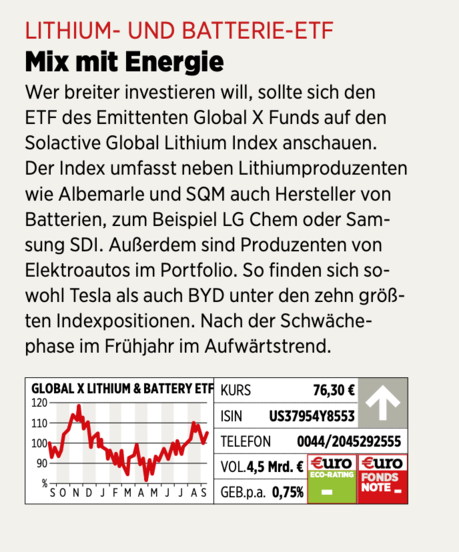

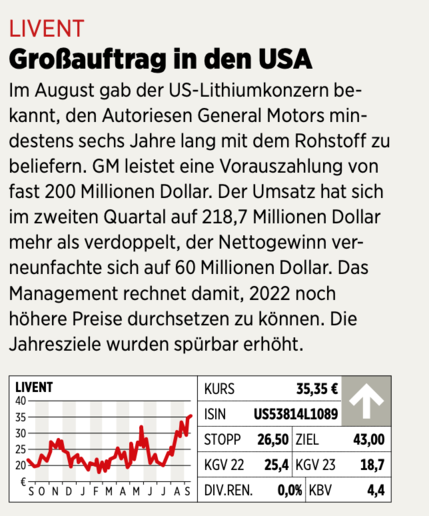

Livent ist ein reiner Produzent von Lithium und Lithiumprodukten. Das US-Unternehmen fuhr zuletzt äußerst starke Gewinnsteigerungen ein, ist aber hoch bewertet. Wer Einzelwertrisiken meiden will, setzt am besten auf breit gestreute ETFs. Unter Risikoaspekten sind vor allem die Produkte interessant, die das Thema Elektromobilität etwas weiter fassen.

Dieser Artikel erschien zuerst in der Euro am Sonntag 37/2022. Werfen Sie hier einen Blick ins Heft.